Update2026.07.06 월

[버핏 연구소=이아현 기자] 신한금융투자증권은 7일 SK머티리얼즈(036490)에 대해 메모리 반도체신규 라인 가동 확대 등에 따라 올해 3분기 어닝 서프라이즈가 예상된다며 투자의견 「매수」와 목표주가를 27만원에서 32만원으로 상향했다. SK머티리얼즈의 전일 종가는 24만8400원이다.

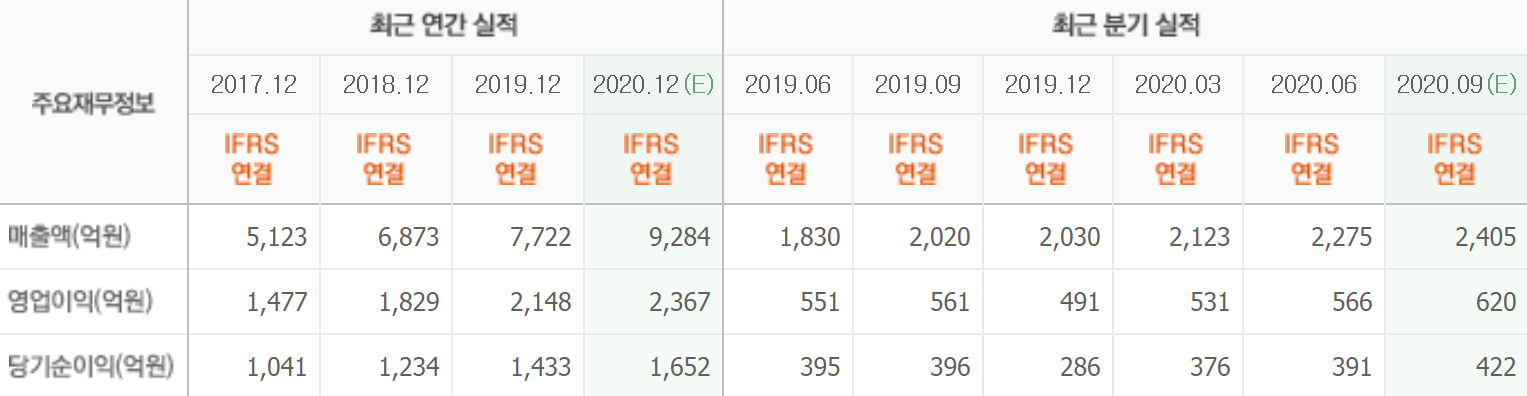

신한금융의 소현철 애널리스트는 “SK머티리얼즈의 3분기 매출액, 영업이익은 2504억원(YoY +24.0%, QoQ +18.0%), 661억원(YoY +18%, QoQ +16.9%)을 기록할 것”이라며 “메모리 반도체 신규 라인 가동 및 생산량 확대, 삼성전자 비메모리 반도체 가동률 증가, 애플향 OLED(유기발광다이오드) 생산 본격화, LG디스플레이 중국 OLED TV 라인 가동으로 NF3(삼불화질소), SiH4(모노실란), WF6(육불화텅스텐), 프리커서 매출액이 증가할 것”이라고 예상했다.

또한 “올해 연결기준 매출액, 영업이익은 각각 9486억원(YoY +22.8%), 2484억원(YoY +15.7%)을 기록할 것”이라며 “고부가가치 프리커서와 WF6 매출 비중이 급증하고 캐시카우(현금 창출원) 사업인 NF3의 안정적인 실적에 기인한다”고 설명했다.

그는 “내년 매출액, 영업이익은 각각 1조892억원(YoY +14.8%), 3072억원(YoY +23.7%)으로 고성장세가 지속될 것”이라며 “SK하이닉스 신규 D램(DRAM) 라인 생산 본격화에 따른 특수가스 매출이 증가하고 신규 사업인 불화 수소 포토레지스트 매출도 본격화할 것”이라고 판단했다.

이어 “내년 DRAM 업황 개선, DRAM 미세공정 전환 가속화 등으로 반도체향 특수가스 수요가 큰 폭으로 증가할 것”이라고 전망했다.

SK머티리얼즈는 반도체, 디스플레이, 태양광 전지 제조 공정에 사용하는 특수가스(NF3, WF6, SiH4 등)의 제조 및 판매를 주요 사업으로 영위하고 있다.

SK머티리얼즈의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>