Update2026.08.02 일

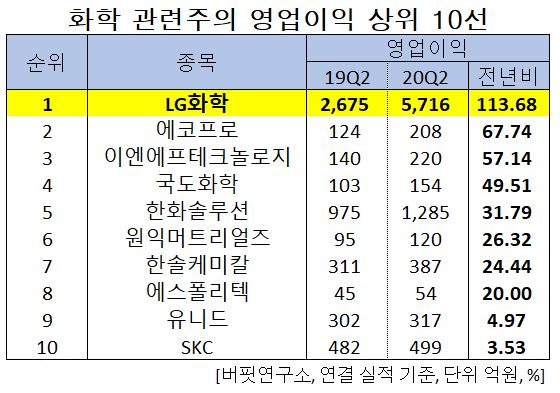

한국 주식 시장의 화학주 가운데 올해 2분기 영업이익 증가율 1위는 LG화학(051910)(대표이사 신학철)으로 조사됐다.

LG화학 대표이사 부회장 신학철. [사진=더밸류뉴스(LG화학 제공)]

버핏연구소의 분석 자료(기준일 8월 28일)에 따르면 LG화학의 올해 2분기 영업이익은 5716억원으로 전년비 113.68% 증가했다.

화학주 영업이익 상위 10선. [자료=더밸류뉴스(버핏연구소 제공)]

이어 에코프로(086520)(67.74%), 이엔에프테크놀로지(102710)(57.14%), 국도화학(007690)(49.51%), 한화솔루션(009830)(31.79%) 등의 순이다.

1위를 기록한 LG화학은 석유화학, 전지, 첨단소재 사업 등을 영위하고 있다.

◆ LG화학, ‘글로벌 전기차 시장 개화’와 ‘저유가’에 힘입은 2분기

LG화학의 올해 2분기 매출액은 6조9352억원으로 전년비 3.4% 감소했고 영업이익과 당기순이익은 각각 5716억원, 4191억원으로 113.7%, 399.9% 증가했다. LG화학은 저가원료 투입효과에 따른 석유화학 실적 호조 및 전지부분의 수익성 개선으로 2분기 호실적을 기록했다.

LG화학 최근 실적. [자료=더밸류뉴스(버핏연구소 제공)]

2분기 LG화학 석유화학 부문 영업이익은 4347억원으로 전년비 14% 증가했다. 영업이익률은 13.1%를 기록했다. 석유화학 부문의 영업이익률 기록에서 가장 큰 원인은 저유가에 따른 납사 가격의 하락에 있다.

저유가의 영향으로 납사분해설비(NCC)의 수익성이 개선돼 에탄분해설비(ECC) 대비 NCC의 경쟁력이 회복됐다. 이에 미국 에탄가스기반 설비보다 국내 납사설비가 경쟁력 우위를 가졌고, 높은 영업이익률을 기록했다.

저유가에 따른 원가절감에 더불어 고부가합성수지(ABS) 등 고부가제품의 포트폴리오 및 판촉행사 효율화를 통한 수익성 개선도 주목된다. 특히 가전제품향 ABS 수요가 회복세가 실적 개선에 기여했다.

LG화학 자동자 전지. [사진=더밸류뉴스(LG화학 제공)]

2분기 LG화학 전지 부문 영업이익은 1555억원으로 전년비 흑자전환 했으며, 영업이익률은 5.5%를 기록했다. 올해는 글로벌 신재생 에너지 정책 공조로 전기차 시장이 개화했다. LG화학의 전기차(EV)용 배터리 판매량도 전기차 고객사의 원통형 배터리 탑재 증가에 발맞춰 늘었다. 전지 부분 이익 호전은 LG화학의 EV용 원통형 제품 출하 증가 및 소형 전지 실적에 기인한다. 소형 전지의 영업이익과 영업이익률은 각각 710억원, 9.1%를 기록했다.

아울러 북미 전력망향 수요 강세에 의한 에너지저장장치(ESS) 전지 매출증가도 전지 부문 실적에 기여했다. 또한 폴란드 공장의 신규 설비 수율이 안정화되면서 수익성이 개선돼 중대형 전지도 전분기비 흑자전환했다.

2분기 LG화학 첨단소재 부문 영업이익은 350억원을 기록했다. 영업이익률은 5.4%다. 코로나19에 따른 수요 감소 및 LCD편광판 사업 매각으로 매출액은 줄었으나 원재료 가격 약세로 수익성은 개선됐다.

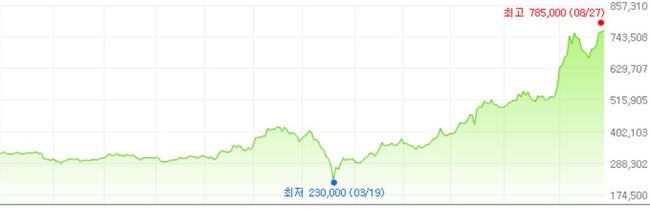

LG화학의 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

LG화학(051910)은 코로나19 여파로 지난 3월 19일 52주 신저가(23만원)를 기록했으나 EV 배터리에 대한 실적 기대감 등으로 지난 (27일) 52주 신고가(78만5000원)를 기록했다.

LG화학의 2분기 기준 ROE(자기자본이익률)는 2.64%이다. 8일 기준 PER(주가수익비율)은 121.7배, PBR(주가순자산배수)은 3.12배이며 동일업종 평균 PER은 62.63배이다.

◆ 신학철, LG화학 글로벌 EV배터리 1위로 도약시키다

신학철 LG화학 대표이사 부회장의 지난해 취임 이후로 LG화학의 전지 부문 사업의 성장이 두드러지고 있다.

올해 상반기 통틀어 LG화학은 전기차배터리시장에서 점유율 1위를 기록 및 지속하고 있다. 지난해만 해도 LG화학의 점유율은 파나소닉과 CATL, BYD에 뒤를 이은 4위였다.

LG화학은 생산능력 및 사업 수익성 개선을 통해 전지차 배터리시장의 주도권을 유지할 계획이다. 현재는 폴란드 공장에서 증설을 진행하고 있고, 동시에 광폭 고속 생산라인을 도입하며 생산성을 끌어올리고 있다.

신 부회장은 7일(현지시각) 블룸버그와 인터뷰에서 "글로벌 전기차 산업은 빠르게 성장하고 있지만 침투율은 현재 약 3% 수준”이라며 ”2025년까지 그 비율은 10%까지 늘리며 향후 5년 내 배터리분야 단독 매출액을 두 배 이상 끌어올릴 것”이라고 밝혔다.

anrgood@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>