Update2026.07.06 월

[버핏 연구소=이아현 기자] NH투자증권은 10일 고려아연(010130)에 대해 금속가격 상승으로 3분기 양호한 실적을 기록할 것이라며 투자의견 「매수」와 목표주가 49만5000원을 유지했다. 이날 오전 9시 4분 고려아연의 현재 주가는 40만2500원이다.

NH투자증권의 변종만 애널리스트는 “고려아연의 올해 3분기 영업이익은 2067억원(YoY -1%)을 기록할 것”이라며 “제품 판매에 적용된 금속가격(M-1의 월평균)은 아연과, 연, 은, 금이 각각 14.1%, 9.4%, 39.9%, 11% 상승했다”고 설명했다.

또한 “주요 연결대상 자회사인 호주 SMC와 국내 징크옥스코퍼레이션은 아연금속 가격이 상승해 전분기 영업적자에서 벗어나 3분기에는 흑자전환할 것”이라고 추정했다.

한편 “중국에서 아연정광의 현물 제련수수료(TC)는 8월 말 175달러에서 9월 8일 톤당 155달러로 하락했다”며 “아연 정광 공급 증가에 대한 기대는 낮지만 제련소의 TC 수입 개선은 어려울 것”이라고 전망했다.

이어 “신종 코로나 바이러스 감염증(코로나19) 사태가 지속되고 있어 경기 회복 우려도 있지만 고려아연의 사업 포트폴리오는 이익 안정성이 높다”며 “시장에서 정해진 가격에 생산한 물량이 모두 판매되는 구조도 긍정적”이라고 밝혔다.

고려아연은 아연, 연, 금, 은, 동 등을 제조 및 판매하는 사업을 영위하고 있다.

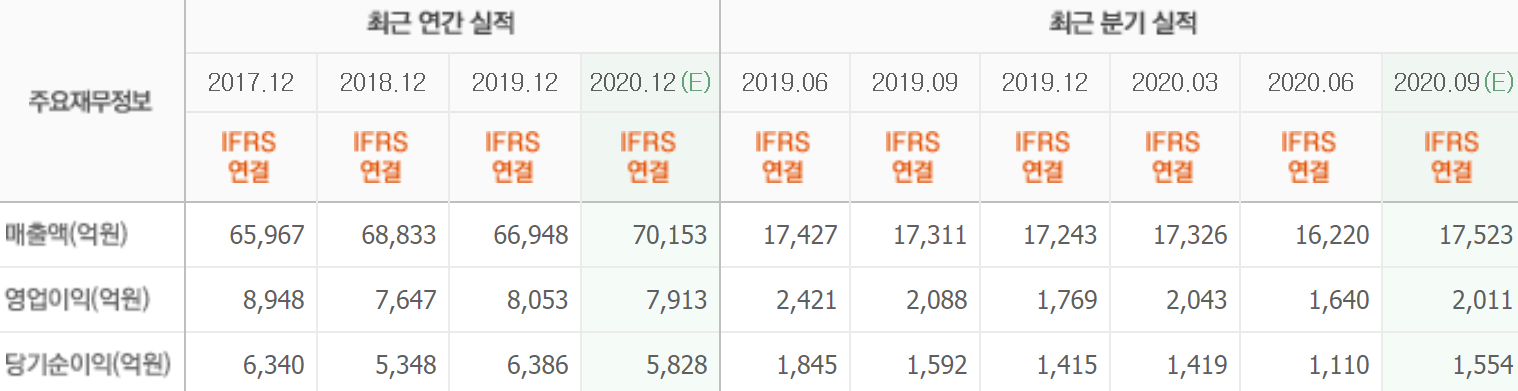

고려아연의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>