Update2026.07.06 월

[버핏연구소=권용진 기자] IBK투자증권은 11일 키움증권(039490)에 대해 코로나19 이후 주식시장 내의 개인투자자 비중 증가로 리테일(개인 주식 거래)실적이 개선됐다며, 투자의견 「매수」를 유지하고 목표주가는 11만원에서 14만원으로 상향했다. 11일 오전 9시 30분 현재 키움증권의 주가는 11만원이다.

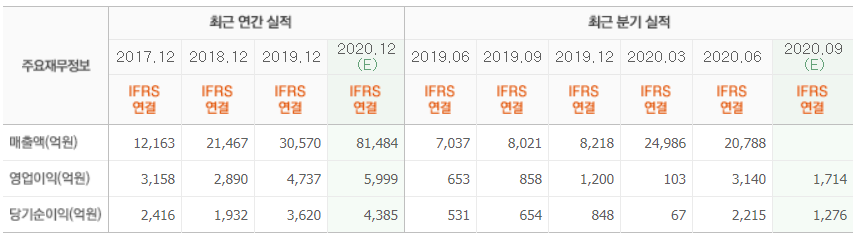

IBK투자증권의 김은갑 애널리스트는 “1분기 부진했던 PI(고객 1000명 당 구입한 상품 수) 손익이 회복되면서 2분기 역대 최고인 연결 영업이익(3140억원), 연결 순이익(2199억원)을 달성했다”며 “이는 코로나19 이후 금융시장 반등, 시장 거래대금 증가, 자회사(키움저축은행, 키움캐피탈) 실적 개선 등의 결과에 기인한다”고 설명했다.

이어 “코로나19 이후 금융시장의 반등으로 거래대금 증가뿐만 아니라 MS(시장점유율)도 상승했다”며 “2분기 주식시장 MS는 지난해 평균18.4%보다 3.6% 증가했고, 브로커리지(위탁매매) 수수료수익도 1분기 대비 34.6% 증가했다”고 전했다.

또한 “주식시장에서 개인 비중 확대는 키움증권 MS 상승에 좋은 소식”이라며 “회사의 개인 주식 MS는 30%이며 2분기 일평균 신규 계좌 수는 6456계좌로 지난해 일평균(1500~2000계좌) 대비 증가했다”고 덧붙였다.

그는 “증권사 실적이 변동성이 심한 특징이 있지만 주식시장에서 개인의 영향력이 확대된 상황이 유지될 전망이다”이라며 “향후 거래대금 증가세가 둔화되더라도 급증한 리테일 계좌를 바탕으로 브로커리지 수익이 든든한 역할을 할 것”이라고 판단했다.

이어 “올해 전년 동기 대비 10% 이상의 영업이익 증가를 예상하며, 연결순이익은 기존 전망치를 상회할 것”이라고 평가했다.

키움증권은2000년에 온라인 주식 위탁영업에 특화된 증권사로 시작했으며, 키움투자자산운용, 키움저축은행, 키움YES저축은행, 키움캐피탈 등의 종속회사가 있다.

키움증권 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>