Update2026.07.06 월

[버핏 연구소=이아현 기자] 케이프투자증권은 14일 롯데칠성(005300)에 대해 코로나19 및 장마 등으로 인한 매출 부진에도 올해 하반기 비용 축소 효과로 영업이익이 개선될 것이라며 투자의견 「매수」와 목표주가 13만원을 유지했다. 이날 오전 9시 롯데칠성의 현재 주가는 9만3700원이다.

케이프투자의 김혜미 애널리스트는 “올해 3분기 롯데칠성의 연결 매출액, 영업이익은 각각 6484억원(YoY -1.3%), 517억원(YoY +5.4%)을 기록할 것”이라며 “코로나19 및 장마 영향에 따라 3분기 성수기 효과는 기대하기 힘들지만, 지난해 낮은 베이스로 하반기에는 실적 부담이 감소할 것”이라고 예상했다.

또한 “3분기 음료 부문 매출액, 영업이익은 각각 4802억원(YoY -3.6%), 611억원(YoY -12.1%)을 기록할 것”이라며 “코로나19 재확산 추세로 외부 활동과 관련된 채널 중심의 매출 감소가 지속되고 있다”고 분석했다.

한편 “배달 음식 활성화에 따른 탄산음료 수요 증가로 해당 카테고리의 매출이 선방 중”이라며 “이밖에 주스, 커피, 차, 스포츠음료 등 대부분 카테고리는 감소하고 있다”고 설명했다.

이어 “주류 부문 매출액은 1721억원(YoY +5.2%), 영업적자 95억원을 기록할 전망”이라며 “코로나19로 외부 영업환경이 녹록지 않으나 작년 하반기부터 시작된 불매운동에 따른 기저효과와 신제품 출시 영향으로 3분기 매출 성장이 예상된다”고 밝혔다.

그는 “음료와 주류 부문 모두에서 베이스 효과가 존재해 하반기 매출 감소폭은 상반기 대비 둔화될 것”이라며 “하반기 인건비 축소 영향과 광고비 절감에 따라 영업이익이 개선될 것”이라고 전망했다.

롯데칠성은 탄산음료, 주스 등의 음료 제품 및 소주, 맥주 등의 주류 제품을 보유한 종합음료회사다.

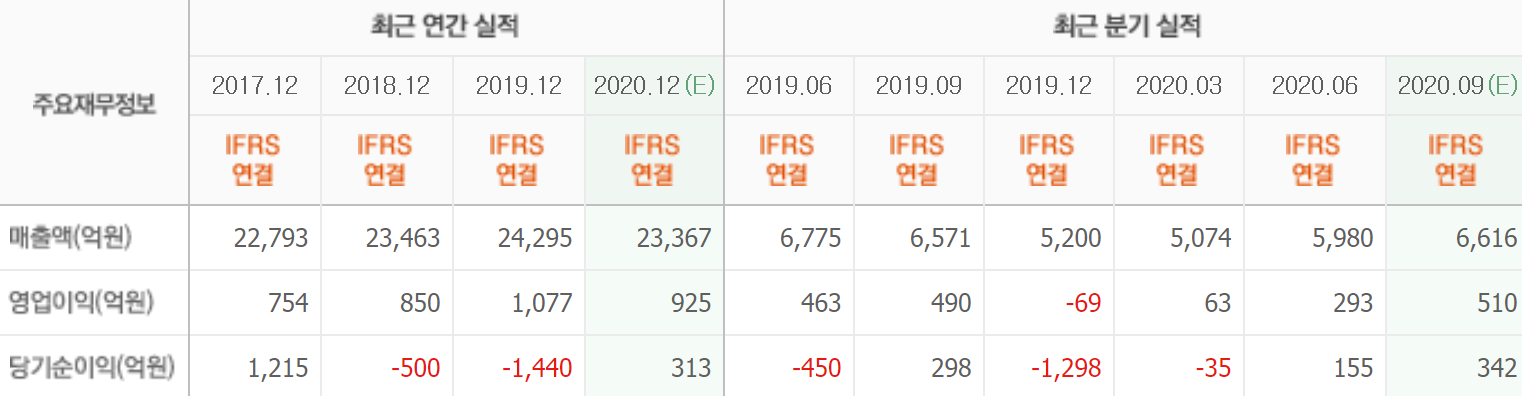

롯데칠성의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>