Update2026.07.06 월

[버핏 연구소=이아현 기자] 삼성증권은 16일 제일기획(030000)에 대해 하반기부터 본격적인 실적회복이 기대된다며 투자의견 「매수」와 목표주가 2만6000원을 유지했다. 이날 오전 9시 38분 제일기획의 현재 주가는 2만50원이다.

삼성증권의 최민하 애널리스트는 “코로나19 확산으로 광고업체는 직격탄을 맞았지만, 국내 7월 TV광고비 지출이 늘고 인터넷과 모바일 광고비 집행 규모도 4~6월 대비 개선된 것으로 파악된다”며 “전체 광고 시장 성장 감소율은 올해 2분기를 저점으로 완화될 가능성이 크다”고 밝혔다.

또한 “올해 3분기 제일기획의 매출총이익, 영업이익은 각각 2677억원(YoY -5.8%), 574억원(YoY +8.9%)을 기록할 것”이라며 “디지털 광고 전환이 늘며 디지털 캠페인이 크게 증가했고 주요 광고주의 매체 집행 규모가 확대됐다”고 추정했다.

그는 “해외는 중국, 북미, 동남아 등 실적이 상반기대비 나은 흐름으로 성장 감소 폭이 완화될 것”이라며 “특히 제작과 프로모션 수주가 줄어 매출 규모는 크게 줄었지만 서비스 내재화 물량 증가로 매출총이익률이 개선된 점을 눈여겨봐야 한다”고 설명했다.

이어 “4분기부터는 매출총이익도 증가세 전환이 예상된다”며 “닷컴, 이커머스 등 디지털 마케팅이 지속 강화되고 있고 비계열 물량도 회복세에 있어 외형 증가와 비용 효율화 효과가 동시에 나타날 것”이라고 전망했다.

또 “연말로 갈수록 안정적인 이익 흐름과 배당 매력이 부각될 것”이라며 “지난해 수준의 배당성향(60.3%) 가정시 올해 배당 수익률은 4.4%일 것”이라고 예상했다.

제일기획은 광고업을 주요 사업으로 영위하고 있다.

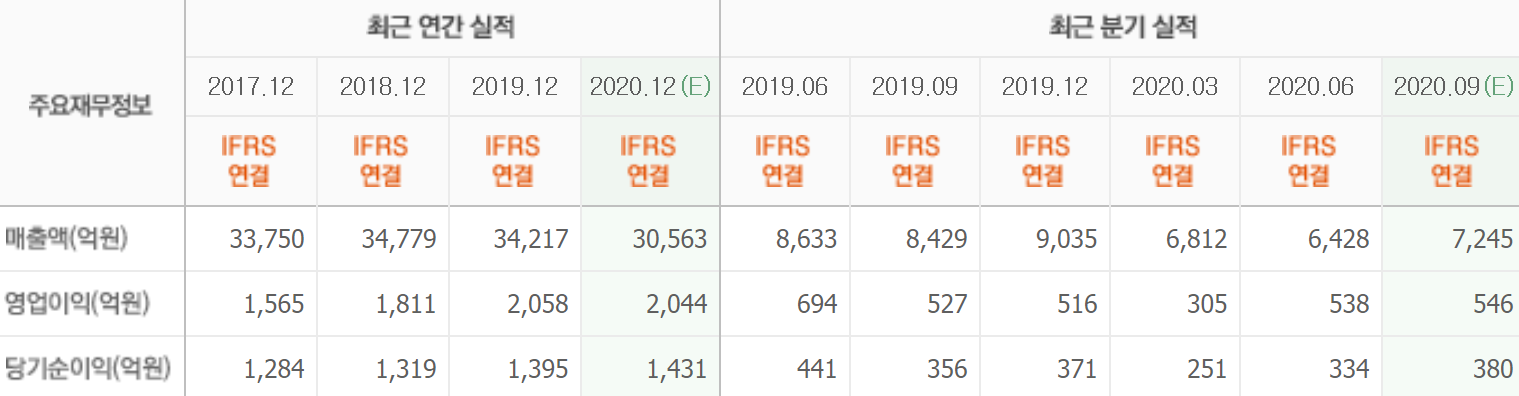

제일기획의 최근 실적. [사진=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>