Update2026.07.06 월

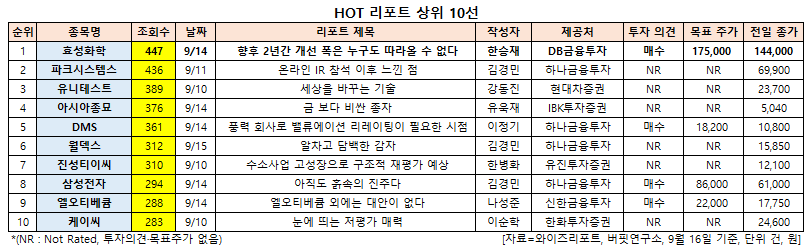

[버핏연구소=신현숙 기자] 효성화학(298000)에 대한 증권사 보고서가 조회수 1위를 기록했다.

16일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 DB금융투자의 한승재 애널리스트가 지난 14일 효성화학에 대해 분석한 보고서가 조회수 447건을 기록해 가장 높았다.

효성화학의 조회수가 1위를 기록한 가운데 파크시스템스(140860)(436건), 유니테스트(086390)(389건), 아시아종묘(154030)(376건), DMS(068790)(361건) 등의 순이다.

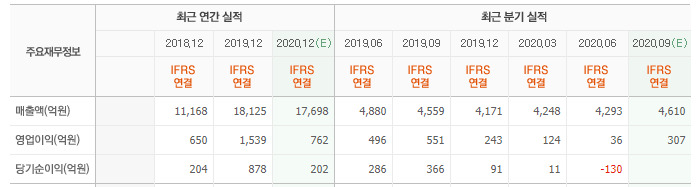

14일 DB금융투자의 한승재 애널리스트는 "효성화학의 3분기 영업이익은 298억원(YoY -46%, QoQ +739%)으로 전분기대비 큰 폭의 부진에서 회복될 것"이라며 "2분기 베트남 PP(폴리프로필렌)의 공정상 문제를 해결하기 위한 일회성 비용이 제거되고 한국 PP∙DH(탈수소화) 역시 고가 프로판 부담 및 정기보수 영향에 따른 물량 감소 효과가 3분기에는 일정 부분 정상화됐을 것"이라고 판단했다.

이어 "기타 부문은 계열사 가동률 회복으로 PTA(고순도테레프탈산)가 손익분기점(BEP) 수준으로 회복될 것"이라며 "NF3(삼불화질소)∙ TAC(트리아세틸셀룰로스필름)∙기타필름은 모두 견고한 수익성이 유지되고 있기에 영업이익은 전분기대비 소폭 증가할 것”이라고 전망했다.

한편 "베트남 PDH(프로판 탈수소화)는 내년 2분기 완공이 예상돼 내년 하반기에는 본격적으로 이익에 기여할 것"이라고 내다봤다.

또 "DH에 앞서 가동한 베트남 PP가 초기 가동에 따른 공정 문제, 상대적인 고가 원재료 부담 등으로 여전히 분기 기준 50~100억원의 적자를 시현하고 있다”며 “이에 베트남 사업의 수익성 대한 의구심이 커져있는 상황이지만 초기 시행착오는 시간이 해결해 줄 문제"라고 분석했다.

그는 "올해 코로나19 영향으로 판매 믹스가 악화됐던 한국 PP∙DH 수익성이 내년에는 정상화 될 것"이라며 "이에 내년 영업이익은 1957억원(YoY +184%)으로 큰 폭 개선될 것"이라고 내다봤다.

효성화학은 화학 사업부문을 영위하고 있다.

효성화학 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

298000: 효성화학, 140860: 파크시스템스, 086390: 유니테스트, 154030: 아시아종묘, 068790: DMS, 101160: 월덱스, 036890: 진성티이씨, 005930: 삼성전자, 083310: 엘오티베큠, 029460: 케이씨

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>