Update2026.08.02 일

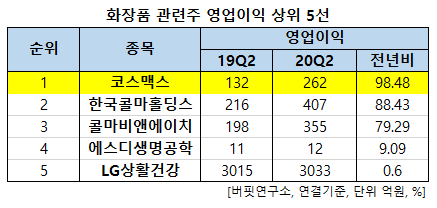

[더밸류뉴스= 이아현 기자] 한국 주식 시장의 화장품 관련주 가운데 올해 2분기 영업이익 증가율 1위는 코스맥스(192820)(공동 대표이사 최경, 이병만)로 조사됐다.

최경(왼쪽), 이병만 코스맥스 공동 대표이사. [사진=더밸류뉴스(코스맥스 제공)]

버핏연구소의 분석 자료(기준일 9월 25일)에 따르면 코스맥스의 올해 2분기 영업이익은 262억원으로 전년비 98.48% 증가했다.

화장품 관련주 영업이익 상위 5선. [이미지=더밸류뉴스]

이어 한국콜마홀딩스(024720)(88.43%), 콜마비앤에이치(200130)(79.29%), 에스디생명공학(217480)(9.09%), LG생활건강(051900)(0.60%) 등의 순이다.

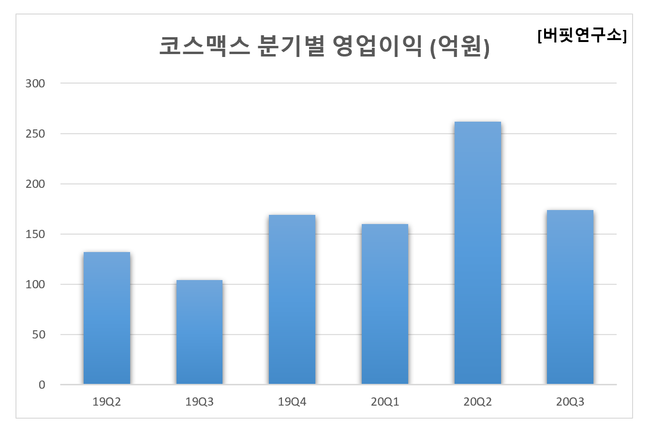

코스맥스 분기별 영업이익. [이미지=더밸류뉴스]

1위를 기록한 코스맥스는 화장품, 의약품 등을 제조 및 판매하는 사업을 영위하고 있다.

◆코스맥스, 2분기 실적 호조는 위생용품이 견인차

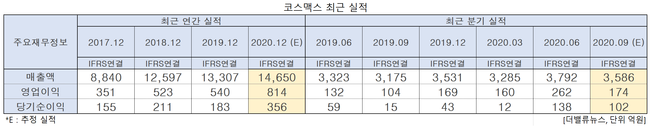

코스맥스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 3586억원, 174억원, 102억원으로 전년비 14.11%, 98.48%, 133.90% 증가했다.

코로나19는 화장품 산업에 큰 위기였으나 코스맥스는 위생용품 수요를 효과적으로 확보해 위기를 기회로 삼았다.

올해 2분기 실적 호조는 위생용품 매출 증가에 기인한다. 상반기 코스맥스의 손소독제 매출액은 약 440~450억원으로 한국 220~230억원, 미국 100억원, 동남아 120억원을 기록했다.

특히 코스맥스의 국내 실적이 좋았다. 2분기 국내 법인의 매출액, 영업이익은 각각 2090억원, 208억원으로 전년비 8%, 95% 증가했다. 기존 고객사에 물량이 안정적으로 공급됐고 설비 효율화로 생산성도 향상됐다.

코스맥스의 고체 파운데이션 팩트. [사진=더밸류뉴스(코스맥스 제공)]

중국의 화장품 수주도 견조한 수준을 유지하고 있다. 상해 법인의 경우 10개 이상의 온라인 신규고객사 주문이 발생했고 온라인 고객 비중이 40%까지 올라갔다. 온라인 고객이 대부분인 광저우도 성장세를 이어갔다.

미국과 동남아 지역은 화장품보다 손소독제 및 위생용품 주문이 증가하고 있다. 미국 화장품 제조회사 누월드의 위생용품 주문이 폭주하면 수익성이 개선됐다. 인도네시아 역시 손소독제 덕분에 순이익 40억원을 냈다.

코스맥스의 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 증권 제공)]

코스맥스는 코로나19 여파로 3월 13일 52주 신저가(6만원)을 기록했으나 이후 손소독제 매출 호조로 8월 18일 52주 신고가(11만8500원)를 갱신했다. 올해 2분기 기준 ROE(자기자본이익률)는 12.03%이다. 5일 기준 PER(주가수익비율)은 31.02배, PBR(주가순자산배수)는 3.3배이며 동일업종 평균 PER은 57.82배이다.

◆최경·이병만, 화장품·건강기능식품 각자대표…현장경험 바탕 ‘책임경영’

올해 3월 코스맥스그룹은 정기 주주총회에서 최경 코스맥스 부회장과 이병만 코스맥스 부사장을 신임 각자대표이사로 선임했다. 화장품과 건강기능식품 등 사업의 전문성을 확보하고 책임경영을 실천하기 위한 인사를 단행한 것이다.

최 부회장은 대웅제약과 코스맥스 국내 마케팅본부에서 재직했으며 2004년부터 16년간 코스맥스중국 법인에서 총경리를 역임했다.

이 부사장은 이경수 코스맥스 회장의 장남으로 홍익대학교 화학공학과를 졸업하고 2005년 코스맥스에 입사했다. 이후 화성공장 부공장장, 해외 영업 총괄 부사장, 경영지원부 상무 이사 등을 거쳐 2019년 코스맥스비티아이(044820) 부사장에 올랐다. 특히 이 부사장은 한국 및 중국 지역을 중심으로 화장품 분야에 대한 전문성을 쌓아 왔다.

코스맥스는 “현장에서 검증된 전문 경영 능력을 바탕으로 그룹의 성장에 주목할 만한 성과를 낼 것으로 기대한다”고 밝혔다.

lah0322@thevaleunews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>