Update2026.07.27 월

[버핏연구소=권용진 기자] 흥국증권은 6일 삼성엔지니어링(028050)에 대해 중동과 더불어 동남아시아에서 신규 수주를 기대할 수 있다며, 투자의견 「매수」와 목표주가1만5000원을 유지했다. 6일 오전 9시 5분 삼성엔지니어링의 주가는 1만850원이다.

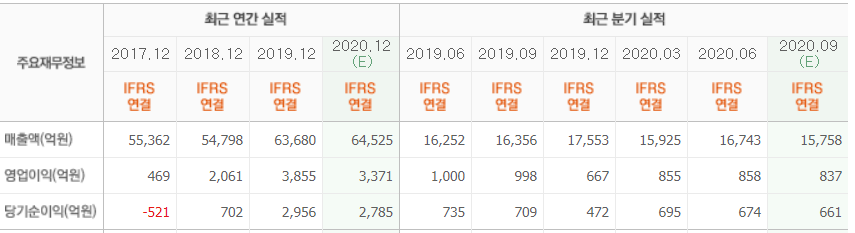

흥국증권의 김승준 애널리스트는 ”3분기 매출액은 1조6000억원(YoY -0.7%), 영업이익은 807억원(YoY -19.2%)을 기록할 것”이라고 전망했다.

이어 “수주는 9000억원, 수주잔고는 12조2000억원으로 추정한다”며 “신종 코로나 바이러스 감염증(코로나19)으로 인해 수주 결과 및 입찰이 연기돼 3분기 해외수주는 저조할 것”이라고 예상했다.

그는 “삼성엔지니어링의 투자포인트는 수주”이라며 “코로나19로 인해 일정들이 지연됐지만, 프로젝트가 취소되지는 않았다”고 전했다.

이에 대해 “중동에서 자푸라 가스, 하일앤가샤 가스 프로젝트 등의 발주 기대감은 아직까지 유효하다”며 “중동 뿐 아니라 동남아시아에서의 발주도 기대된다”고 덧붙였다.

특히 ”페르타미나(인도네시아 국영기업)가 발주하는 Tuban(투반) 올레핀 프로젝트에 현대엔지니어링 컨소시엄과 Technip(테크닙)컨소시엄(삼성엔지니어링 포함)이 경합 중”이라며 “사업규모는 50조루피아(약 3조9000억원)이고 수주 선정시 내년 12월에 착공해 설계(FEED)와 EPC(설계·조달·시공)을 모두 담당할 것”이라고 설명했다.

아울러 “말레이시아 비료공장, 인도네시아 LINE(LG화학 공장) 프로젝트들도 대기 중”이라고 언급했다.

삼성엔지니어링은 플랜트 건설, 산업기계 제작판매 공학, 기술서비스, 토건 등의 사업을 영위하고 있다.

삼성엔지니어링 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>