Update2026.08.02 일

삼성엔지니어링(028050)은 올해 상반기 신종 코로나 바이러스 감염증(코로나19)으로 해외 수주에 타격을 받았지만, 3분기 중동 시장과 더불어 동남아시아향 신규 발주가 기대된다는 전망이 나왔다. 이를 통해 향후 수주잔고가 개선된다는 예측이다.

삼성엔지니어링은 플랜트 건설, 산업기계 제작판매 공학, 기술서비스, 토건 등의 사업을 영위하고 있다.

삼성엔지니어링이 시공한 정유 플랜트. [사진=더밸류뉴스(삼성엔지니어링 제공)]

삼성엔지니어링의 연결기준 3분기 매출액, 영업이익, 당기순이익은 각각 1조6237억원, 807억원, 615억원으로 전년비 각각 0.7%, 19.2%%, 13.3%% 하락할 것으로 전망된다. 이는 코로나19로 수주 결과와 입찰이 연기돼 3분기 해외수주의 악화 가능성 때문이다. 반면 이 같은 예측에도 프로젝트가 취소된 것이 아니기 때문에 실적 둔화 우려는 이르다는 분석이다.

김승준 흥국증권 연구원은 “코로나19로 일정이 많이 지연됐지만, 프로젝트가 취소되진 않았다”며 해외수주에 대한 기대를 표명했다.

중동의 경우 자푸라 가스, 하일앤가샤 가스 프로젝트 등의 발주에 대한 기대가 여전히 존재한다. 특히 3분기에는 중동뿐 아니라 동남아시아에서의 신규 수주가 기대되는 상황이다.

최근 삼성엔지니어링은 페르타미나(인도네시아 국영기업)가 발주하는 Tuban(투반) 올레핀 프로젝트에 현대엔지니어링 컨소시엄과 경합 중이다. 사업규모는 약 50조루피아(약 3조9000억원) 가량이며 내년 12월에 착공해 2024년에 완공하는 프로젝트이다. 수주 선정 시 설계(FEED)와 EPC(설계·조달·시공)을 모두 담당하게 된다. 이 외에도 말레이시아 비료공장, 인도네시아 LINE(LG화학) 프로젝트 수주에도 경쟁 중에 있다.

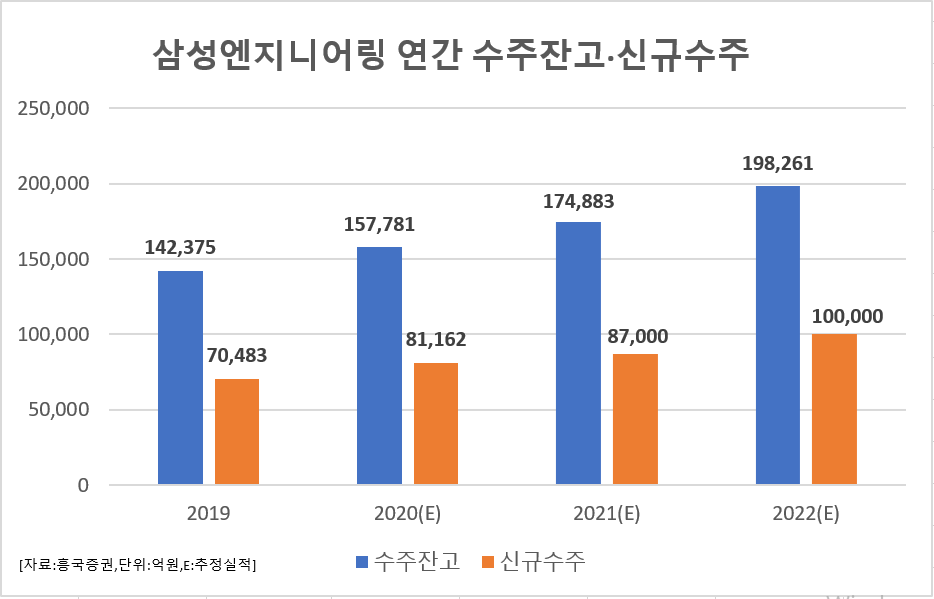

삼성엔지니어링 연간 수주잔고·신규수주. [이미지=더밸류뉴스]

삼성엔지니어링은 3분기 신규 수주를 발판삼아 향후 수주잔고를 늘린다는 계획이다. 흥국증권에 따르면 올해 3분기 신규수주와 올해 수주잔고는 각각 9000억원, 15조7781억원으로 이는 전년비 각각 98.6%, 10.87% 상승을 기대한 것이다.

삼성엔지니어링 최근 실적. [이미지=더밸류뉴스]

이 회사의 올해 연결기준 2분기 매출액, 영업이익, 당기순이익은 각각 1조5925억원, 855억원, 695억원으로 매출액은 전년비 3.02% 상승했고, 영업이익과 당기순이익은 각각 14.2%, 8.3% 하락했다.

이는 화공부문에서 코로나19로 인한 공사 기간 지연 및 간접비 등으로 140억원의 매출원가와 판관비 기준변경에 따른 공통비용(40억원)이 추가로 반영됐던 점에 기인한다. 비화공부문에서도 공기 지연으로 매출이 악화됐다.

또한 상반기 신규수주는 1조9200억원으로 기존 목표했던 10조5000억원에서 18.2%정도 밖에 달성하지 못했다.

그럼에도 코로나19에 따른 비용이 반영된 것을 감안한다면 양호한 실적을 기록한 것이다. 이는 상반기 수주 수익성이 양호했기 때문이다.

삼성엔지니어링 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버증권 제공)]

삼성엔지니어링은 코로나19로 인해 3월 23일 52주 신저가(6910원)를 기록 후 아직 원래 수준으로 회복하지 못하고 있다. 하지만 3분기부터 수주잔고의 개선이 예상되는 만큼 주가 회복이 기대된다.

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>