Update2026.07.06 월

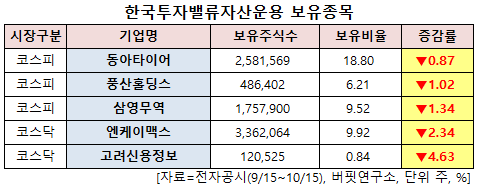

[버핏연구소=신현숙 기자] 한국투자밸류자산운용이 최근 한달(2020.9.15~2020.10.15)동안 5개 종목에 대한 지분 변동을 공시했다.

15일 금융감독원 전자공시시스템에 따르면 최근 한국투자밸류자산운용은 엔케이맥스(182400)의 주식보유비율을 12.26%에서 9.92%로 2.34%p 비중 축소했다.

또 고려신용정보(049720)의 주식 비중을 5.47%에서 0.84%로 -4.63%p 줄여 축소 폭이 가장 컸다. 이어 동아타이어(282690) 등에 대한 보유 지분을 축소했다.

한국투자밸류자산운용이 비중 축소한 엔케이맥스는 면역세포치료제 개발 바이오 기업으로 면역세포치료제 사업, 면역진단키트 사업, 건강기능식품 판매 사업, 바이오 연구용 시약 사업을 영위하고 있다.

지난달 15일 한양증권의 김태엽 애널리스트는 "엔케이맥스는 현재 진행중인 미국 1상 프로토콜을 SNK01(슈퍼NK 자가면역항암제) 단독투여 임상에 바벤시오 병용투여 임상을 진행하는 Cohort4(코호트4)를 추가했다"며 "동정적 사용을 통해 키트루다 병용투여를 진행한 결과 우수한 치료효과가 확인돼 미 FDA(식품의약국) 측에서 Cohort(전향성 추적조사) 추가를 권고한 것은 상당히 이례적인 케이스"라고 설명했다.

이어 "전임상 결과를 제출하지 않고 임상 변경 프로토콜이 승인 받은 것은 면역관문억제제와의 병용투여에서 상당히 유의미한 결과를 나타낸 것의 반증이며 기존 임상에 병용투여 Cohort만 추가해 진행할 경우 전임상 없이 최소 1년 내외의 임상개발 기간을 단축할 것"이라며 "특히 바벤시오를 공동임상을 통해 무상제공 받으면서 임상에 필요한 많은 비용을 절감했으며 긍정적인 결과가 도출될 경우 추가적인 파트너사 컨택 없이 머크나 화이자를 통한 SNK01의 빠른 LO(기술수출) 가능성도 존재한다"고 평가했다.

한편 "ASCO(미국임상종양학회)에서 발표한 1/2a 4기 비소세포폐암환자 대상 임상에서 키트루다 + SNK01 병용임상의 경우 키트루다 단독 대조군 대비 ORR(objective response rate, 완치된 환자 비율) 44.4%(4/9명), cPR 3명, PR 1명, PFS 6.4개월(대조군 1.6개월) 이라는 유효성을 입증하는 데이터를 발표했다"며 "또한 안전성 측면에서도 Grade 3~5 레벨의 이상반응이 단 한건도 관찰되지 않았다(대조군 25%)”고 파악했다.

이는 “면역관문억제제의 부작용은 감소시키면서도 병용의 효율성을 확실히 증가시킬 수 있음을 증명하는 데이터”라며 “미국 1상 Cohort에서의 바벤시오와의 병용 또한 긍정적일 것으로 기대하는 중요한 이유 중에 하나”라고 덧붙였다.

그는 "수년간 암을 극복할 면역항암제로 CAR-T가 언급돼 왔으나 결정적인 부작용이 존재한다"며 "사이토카인 폭풍, 뇌와 장기 독성 등이 대표적"이라고 언급했다.

또 "NK(자연살해) 세포치료제의 경우 CAR-T에 비해 뇌와 장기독성등이 거의 존재하지 않으며 CAR-T의 내성으로 인해 TAA(종양연관항원)을 숨기는 암세포 또한 선천면역세포 시그널을 통해 보다 정확한 타겟팅과 살상이 가능하다"고 판단했다.

다만 "NK 세포치료제의 경우 CAR-T에 비해 살상력이 약하다는 단점이 존재하는데 엔케이맥스의 경우 살상능력 향상물질처리를 통해 일정부분 보완할 것"이라고 내다봤다.

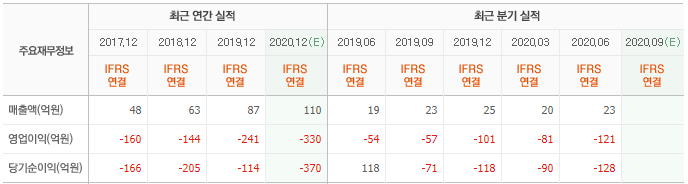

엔케이맥스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

282690: 동아타이어, 005810: 풍산홀딩스, 002810: 삼영무역, 182400: 엔케이맥스, 049720: 고려신용정보

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>