Update2026.07.06 월

[버핏연구소=권용진 기자] 이베스트투자증권은 22일 삼성바이오로직스(207940)에 대해 공장 유지보수와 인력 충원 등으로 전분기 대비 실적은 악화됐으나 전년 동기 대비로는 호실적을 기록했다며, 투자의견 「매수」와 목표주가 111만원를 유지했다. 삼성바이오로직스의 전일 종가는 68만8000원이다.

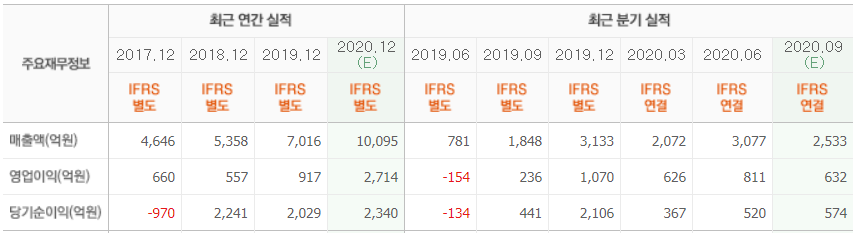

이베스트투자증권의 유한휘 애널리스트는 ”3분기 매출액은 2746억원(YoY +48.6%), 영업이익은 565억원(YoY +139.4%)으로 집계됐다”며 “매출액은 시장기대치(2450억원)를 상회했으나 영업이익은 시장기대치(644억원)를 하회했다”고 전했다.

이에 대해 “매출액은 공장 유지보수에 따른 가동률 하락으로 인해 전분기 대비 331억원 감소했다”며 “영업이익도 인력충원에 따른 비용 및 판관비 증가로 전분기 대비 하락했다”고 덧붙였다.

또한 “3분기 공장 가동률 가이던스는 1공장(70%대), 2공장(풀 가동), 3공장(중간-20%대)를 기록했다”고 설명했다.

아울러 “올해 4월 미국의 비어 바이오테크놀로지(Vir Biotechnology)와 2조원 규모의 코로나19 치료제 CMO(위탁생산) 계약, 9월에는 아스트라제니카와 3000억원 규모의 CMO계약을 체결했다”며 “현재 3공장 전체 Capa(생산능력)을 대부분 채운 상태로 신규수주가 어렵다”고 평가했다.

그는 “올해 코로나19 영향에 따른 수주 증가와 3공장 가동률 상승으로 영업이익이 개선될 것”이라며 “향후 4공장 건설로 매출이 증대될 것”이라고 기대했다.

이어 “4분기에는 1·3공장의 가동률 상승에 따른 매출이 증가할 것”이라며 “4분기에도 판관비 증가가 예상되지만 올해 영업이익률은 20% 초반 대를 유지할 것”이라고 전망했다.

삼성바이오로직스는 첨단 바이오의약품을 위탁 생산하는 CMO 사업을 영위하고 있다.

삼성바이오로직스 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>