Update2026.07.27 월

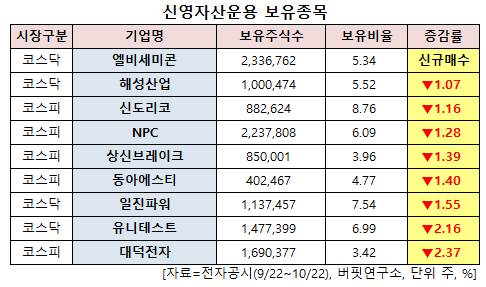

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한달(2020.9.22~2020.10.22)동안 9개 종목에 대한 지분 변동을 공시했다.

22일 금융감독원 전자공시시스템에 따르면 최근 신영자산운용은 동아에스티(170900)의 주식보유비율을 6.17%에서 4.77%로 -1.4%p 비중 축소했다.

또 대덕전자(353200)의 주식 비중을 5.79%에서 3.42%로 -2.37%p 줄여 축소 폭이 가장 컸다. 이어 유니테스트(086390) 등에 대한 보유 지분을 축소했다.

이어 신영자산운용은 동아에스티(170900)의 주식 4.77%를 신규 매수했다.

신영자산운용이 비중 축소한 동아에스티는 자가개발의약품, 바이오의약품, 제네릭, 도입의약품 등의 사업을 영위하고 있다.

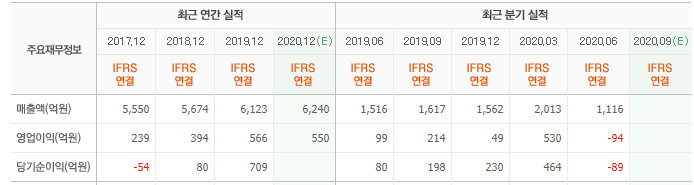

한화투자증권의 신재훈 애널리스트는 "동아에스티의 3분기 실적은 매출액 1463억원(YoY -9.5%), 영업이익 90억원(YoY -58.3%), 영업이익률 6.1%(YoY -7.2%p), 당기순이익 80억원(YoY -60.6%), 순이익률 5.5%(YoY -7.1%p)을 기록할 것"이라며 "신종 코로나 바이러스 감염증(코로나19) 영향을 받은 것을 감안해 모든 사업부문의 매출을 보수적으로 추정했으며 기술료 축소는 수익성 부진에 결정적인 원인이 될 것"이라고 전망했다.

이어 "부문별 실적은 ETC(전문의약품) 799억원(YoY -3.0%), 해외 412억원(YoY -10.0%), 의료기기∙진단 194억원(YoY +6.6%), 기술료 외 58억원(YoY -61.8%)을 기록할 것"이라며 "ETC 주요품목인 슈가논(당뇨병치료제), 이달비(고혈압치료제), 주블리아(손발톱무좀치료제), 그로트로핀(성장호르몬)의 처방과 해외 항결핵제 매출은 견조할 것"이라고 예상했다.

한편 "업종 전체적으로 코로나19의 영향을 받은 것과 기술료 축소로 3분기 실적은 보수적으로 추정했으나, 4분기부터는 이 같은 부정적인 요인이 감소하면서 안정적인 실적을 기록할 것"이라며 "파이프라인 중에서는 DA-1241, DMB-3115의 가치가 상승할 것"이라고 내다봤다.

그는 "미국 임상 1b상을 종료한 GPR119 계열 당뇨병치료제 DA-1241은 4분기 탑라인 데이터 공개를 준비 중이며 비알콜성지방간염(NASH) 적응증 확대 임상 진행을 진행해 파이프라인 가치를 더할 것"이라며 "스텔라라(ustekinumab) 바이오시밀러 DMB-3115는 연내 임상 3상에 진입할 예정”이라고 설명했다.

또 "슈가논(DA1229)은 대동맥판막 석회화증으로 미국 임상 2/3상 IND(임상시험계획) 신청을 준비하고 있으며 빈혈치료제 DA-3880은 일본에서 연간 80억원 매출이 기대된다"며 "올해 연간 실적은 매출액 6267억원(YoY +2.4%), 영업이익 634억원(YoY +11.2%), 영업이익률 10.1%(YoY +0.8%p)일 것"이라고 분석했다.

동아에스티 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

061970: 엘비세미콘, 034810: 해성산업, 029530: 신도리코, 004250: NPC, 041650: 상신브레이크, 170900: 동아에스티, 094820: 일진파워, 086390: 유니테스트, 353200: 대덕전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>