Update2026.07.06 월

[버핏연구소=허동규 기자] 신한금융투자는 29일 JB금융지주(175330)에 대해 3분기 실적이 어닝 서프라이즈(깜짝 실적)를 기록했다며 투자의견 「매수」와 목표주가 6000원을 유지했다. JB금융지주의 전일 종가는 5070원이다.

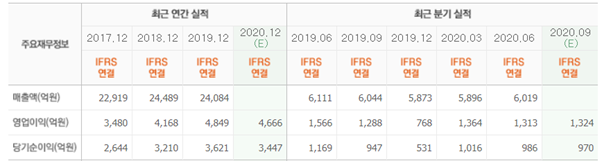

신한금융투자의 김수현 애널리스트는 “JB금융지주의 3분기 지배주주 순이익은 1099억원(YoY +22% QoQ +19.9%)으로 시장기대치(컨센서스)를 상회했다”며 “NIM(순이자마진) 하락에도 2% 넘는 대출 성장률로 이자이익(QoQ +2.2%)이 개선됐고 비이자이익도 전년비 80% 이상 증가했다”고 전했다.

그는 “JB금융지주는 신종 코로나 바이러스 감염증(코로나19) 관련 미래 승수 변경에 따른 특별 충당금 151억원을 선제적으로 적립했다”며 “전북은행과 광주은행에서 각각 환입 33억원, 21억원이 발생했다”고 말했다.

또한 “조달과 운용 개선 노력으로 4분기 NIM은 1bp 반등할 것”이라며 “ERP(전사적자원관리) 단행과 코로나19 관련 충당금을 감안해도 4분기 지배주주 순이익은 522억원(YoY +9.4%)으로 개선될 것”이라고 전망했다.

한편 “높은 대출 자산 증가와 일부 RWA(위험가중자산) 영향 등으로 보통주 자본비율이 전분기비 17bp 하락했지만 여전히 지방은행지주사 중 가장 높은 수준(10.2%)”이라며 “향후 내부 등급법 적용시 보통주 자본 비율은 현재보다 100~150bp가량 상승할 것”이라고 내다봤다.

아울러 “자본비율 개선 추세를 감안하면 올해 DPS(주당배당금)는 지난해 300원에서 10% 증가한 330원으로 추정한다”며 “현재 주가 대비 배당 수익률은 6.5%다”고 밝혔다.

JB금융지주 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>