Update2026.07.06 월

[버핏연구소=권용진 기자] SK증권은 4일 SK네트웍스(001740)에 대해 비핵심자산 유동화를 통해 현금이 증가했고 이를 성장사업 관련 신규투자에 사용할 것이라며, 투자의견 「매수」와 목표주가 5700원을 신규 제시했다. SK네트웍스의의 전일 종가는 4590원이다.

SK증권의 유승우 애널리스트는 ”최근 성장사업인 SK 매직과 Car life(카 라이프)는 순항 중에 있는 반면 코로나19 여파로 워커힐의 수익성은 악화됐다”며 “그러나 주가 방향성을 결정할 사업은 기존에 영위하던 사업이 아닐 것”이라고 판단했다.

이어 ”SK 매직과 Car life는 앞으로도 견조한 성장세를 예상할 수 있고 이미 이러한 기대는 주가에 모두 반영이 됐다”며 “워커힐도 코로나19 백신보급 여부와 무관하게 기저효과로 실적이 개선될 것이 자명하기 때문에 이것 역시 주가의 모멘텀이 될 수 없다”고 설명했다.

그는 “현대오일뱅크로의 주유소 매각을 시작으로 명동사옥도 매각해 현금을 확보하고 있다”며 “앞으로도 비핵심자산 유동화를 통해 현금이 늘어날 것”이라고 전망했다.

이에 대해 “불어난 현금으로 어떤 사업에 투자할 것인지가 주가의 변곡점이 될 것”이라며 “현재 회사의 신규 투자 방향성은 불투명하다”고 분석했다.

다만 “일부 유추할 수 있는 것은 현재 성장사업으로 영위중인 Car life와 관련한 투자 가능성이 존재한다”며 “최근 SK렌터카로의 유상증자를 진행했고, 대금으로 차량추가매입에 나설 것으로 보이는 가운데 Smart Mobility(스마트 모빌리티) 관련 사업 포트폴리오가 추가될 지 주목해야 한다”고 평가했다.

한편 “사업부별로 합산한SK네트웍스의 가치는 1조4000억원 정도”라며 “회사의 현금 보유량이 시가총액보다 클 것”이라고 추정했다.

SK네트웍스는 국내외 네트워크와 물류능력을 기반으로 석유제품 중심의 에너지 유통, 휴대폰 중심의 정보통신 유통, 그리고 렌터카·자동차 경정비 등의 CAR biz(카 비즈)사업을 영위하고 있다.

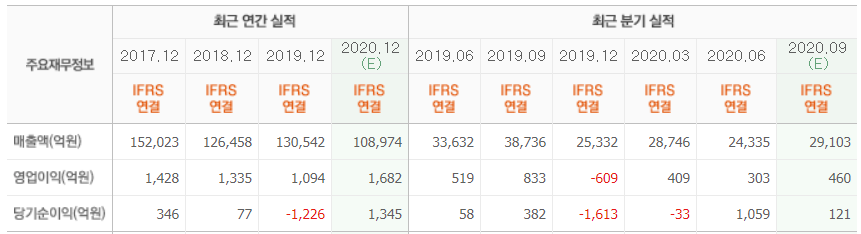

SK네트웍스 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>