Update2026.05.21 목

[김승범 연구원]

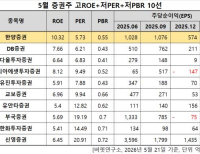

최근 3년간 수익률이 높은 국내 자산운용사는 2월 1일 기준으로 '라자드코리아운용'인 것으로 나타났다. 라자드코리아 운용은 지난 3년 간 47.33%의 높은 수익률을 기록했다. 최근 경기가 좋지 않아 수익률이 마이너스를 기록하는 운용사는 전체 36개 운용사 중에서 14개곳이다.

라자드코리아운용은 지난 1월 26일 팜스코(5.22%)를 신규 취득했다고 공시했다. 같은 날 라자드코리아운용은 에프티이앤이의 보유 비중을 5.6%(283만주)에서 6.43%(340만주)로 늘렸다고 공시했다. 한편 라자드코리아운용은 2월 4일에 보유하고 있던 로보스타의 주식 수를 줄여 비중(5.77%->4.52%)을 줄인다고 공시했다.

팜스코는 배합사료업을 주업으로 하고 있고 신선육 판매 및 도축업, 육가공, 양돈업도 수행하고 있는 기업이다. 양계용, 양돈용, 낙농용, 비육용 등의 일반사료에서부터 애완견용 등의 특수사료에 이르기까지 전 축종사료를 제조, 판매하고 있다.

에프티이앤이는 나노 섬유를 사용한 각종 섬유와 필터제품을 개발 및 생산하며, 에너지관련기술사업, 환경관련기술 사업을 진행하는 회사이며, 회사의 주요 사업은 나노 사업과 에너지 사업으로 구분할 수 있다.

메리츠운용은 라자드코리아운용 다음으로 3년 평균 수익률이 높았던 운용사다. 메리츠운용 역시 43.06%라는 놀라운 수익률을 기록했다.

한편 순자산총액이 가장 높은 기업은 KB자산운용으로 2조 8,557억원을 기록했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>