Update2026.07.06 월

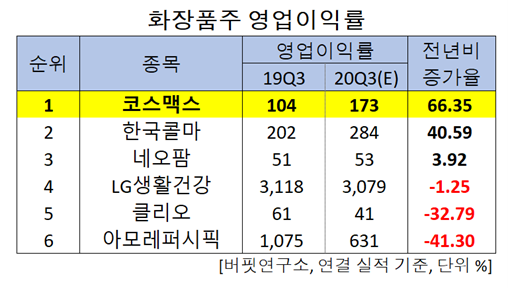

한국 주식 시장의 화장품주 가운데 올해 3분기 영업이익 증가율 1위는 코스맥스(192820)(대표이사 최경, 이병만)로 조사됐다.

최경(왼쪽), 이병만 대표이사와 코스맥스 태국 법인. [사진=더밸류뉴스]

버핏연구소의 분석 자료(기준일 11월 13일)에 따르면 코스맥스의 올해 3분기 영업이익은 173억원으로 전년비 66.35% 증가할 것으로 예상된다.

화장품주 영업이익률. [이미지=더밸류뉴스]

이어 한국콜마(161890)(40.59%), 네오팜(092730)(3.92%), LG생활건강(051900)(-1.25%), 클리오(237880)(-32.79%), 아모레퍼시픽(090430)(-41.3%) 순이다.

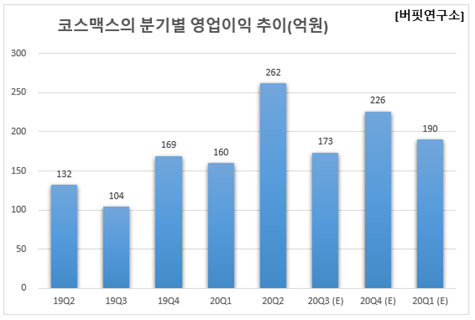

코스맥스 분기별 영업이익 추이. [이미지=더밸류뉴스]

1위를 기록한 코스맥스는 1992년 설립된 화장품 연구개발 생산 전문기업으로 국내외 600개여 개 브랜드에 화장품을 공급하고 있다.

◆코스맥스, 국내·중국 시장 동시 호재

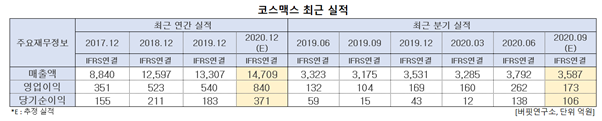

코스맥스의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 3587억원, 173억원, 106억원으로 전년비 12.98%, 66.35%, 606.67% 증가할 것으로 예상된다.

코스맥스 최근 실적. [이미지=더밸류뉴스]

코스맥스는 올해 신종 코로나 바이러스 감염증(코로나19)에도 불구하고 증익 모멘텀이 보였다. 국내 부문은 전방 시장 부진을 손 소독제, 세정제 등 위생용품 생산으로 만회했다.

국내 부문은 매출액 1792억원(YoY +5%), 영업이익 129억원(YoY +56%)을 나타낼 전망이다. 위생용품 주문 증가와 자동화 설비 확대에 기반해 생산 효율성이 증대된 것으로 보인다.

그 중에서도 마진 개선이 돋보이는데 원부자재 통합 구매 시스템이 도입되면서 제조원가가 줄어들었다. 다만 전년비 마진 개선폭이 계절적 비수기에 진입한 영향으로 상반기에 비해 축소될 가능성이 있다는 것이 변수다.

코스맥스 매트 립스틱. [이미지=더밸류뉴스(코스맥스 제공)]

코스맥스는 중국 시장을 적극적으로 공략하고 있다. 중국 부문 매출액, 영업이익은 각각 1356억원(YoY +25%), 94억원(595%)으로 추정된다. 중국 부문은 낮은 기저효과 및 이커머스 고객사들의 주문이 증가하며 안정적인 매출 성장세를 나타냈다.

3분기 상하이, 광저우 매출액은 각각 전년비 10%, 15% 늘어날 전망이다. 중국 화장품 소매 판매가 15% 늘면서 회복에 따른 낙수효과가 반영된 것으로 보인다.

중국 화장품 시장은 꾸준히 넓어지고 있어 향후 성장성 또한 밝다. 지난해 말 중국 화장품 OEM/ODM(제조자 개발생산)시장 규모가 약 572억위안(약 9조6300억원)으로 추정되는데 이는 국내 시장규모와 1.5배 차이에 불과하다.

또한 R&D(연구개발) 역량을 바탕으로 시장 우위를 점할 것으로 보인다. R&D 비용 지출이 중국내 경쟁사 대비 3배 이상 지출하고 있는 것을 볼 때 신제품 개발에 적극적인 것으로 전망된다.

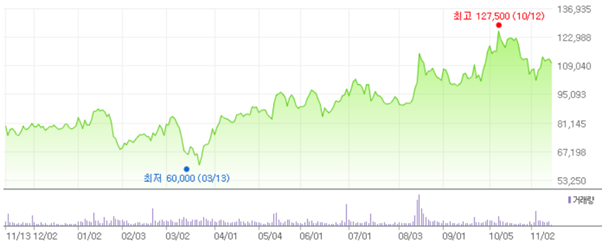

코스맥스의 최근 1년 주가 추이. [이미지=네이버 금융]

코스맥스는 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 52주 신저가(6만원)을 기록했으나 3분기 실적 호조를 발표하며 10월 12일 52주 신고가(12만7500원)을 갱신했다.

코스맥스의 올해 2분기 기준 ROE(자기자본이익률)는 12.03%이다. 13일 기준 PER(주가수익비율)은 28.81배, PBR(주가순자산비율)은 3.05배이며 동일업종 평균 PER은 61.5배이다.

◆최경·이병만 대표이사, 이제 온라인 노린다

최경·이병만 대표이사는 온라인 뷰티 시장을 공략하고 K뷰티 산업을 세계적으로 육성하는데 집중하고 있다. 이 같은 온라인 시장에서 혁신을 통해 재도약을 계획 중이다.

코스맥스는 기존의 오프라인 고객사들의 온라인 컨설팅은 물론 시너지를 낼 수 있도록 지원할 예정이다. 특정 국가에 새롭게 진출하고자 할 경우 코스맥스 R&I센터의 글로벌 랩(LAB)과 현지 법인에서 분석한 최신 트렌드 및 시장 특성에 대한 풍부한 자료를 제공받을 수 있다. 이는 각 국가의 화장품 규정에 맞춘 현지화 제품을 제안하며 중국, 미국, 인도네시아 등 글로벌 생산 기지에서 현지 생산도 지원한다.

이병만 대표이사는 “코스맥스의 온라인 올어라운드 시스템을 신규 고객사에게 새롭게 전파하는 동시에 단계적인 브랜딩 과정을 거쳐 새로운 포트폴리오로 성장시킬 것”이라며 "상생지원과 차별화된 서비스를 통해 ‘압도적인 기술 초격차’로 새로운 성장동력을 확보하겠다”고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>