Update2026.07.09 목

[버핏연구소=이현일 기자] 현대차증권은 25일 JYP엔터테인먼트(035900)에 대해 니쥬의 일본 메인스트림(대세) 대열 진입과 4분기 정식 데뷔로 인한 실적이 개선이 기대된다며 투자의견 「매수」를 유지하고 목표주가를 4만5000원에서 4만9000원으로 상향했다. 25일 오전 9시 5분 현재 JYP엔터테인먼트의 주가는 4만원이다.

현대차증권의 김현용 애널리스트는 “어제 RIAJ(일본레코드협회)에서 발표한 10월 스트리밍 인증에서 니쥬의 ‘Make You Happy’가 플래티넘 인증(1억회)을 획득했다”며 “이는 발매 4개월만에 도달한 것으로 평균상승속도 면에서는 일본 최고수준의 여자가수(LiSA, 아이묭)보다 빠르고, 남자가수(요네즈켄시, Official HIGE Dandism)와 동급”이라고 분석했다.

이어 “케이팝(K-POP) 아티스트와 비교시 블랙핑크, 트와이스(Twice)보다 빠르고 BTS의 ‘Dynamite(다이너마이트)’보다도 근소하게 앞서는 기록”이라고 밝혔다.

그는 ”일본 아티스트들의 평균적인 유튜브 조회수 수준을 감안할 때 ‘Make You Happy’의 1억7000만뷰는 현지 최고 수준에 해당한다”며 “최근 5년내 발매돼 최고 조회수를 기록한 곡을 기준으로 보면, 뮤직비디오 유튜브 조회수 2억뷰를 상회한 아티스트는 9팀에 불과하고 니쥬는 10위를 차지했다”고 설명했다.

아울러 “정식 데뷔앨범 발매 전에 홍백가합전(일본 음악방송)에 초청된 점도 일본 내 메인스트림으로 인정받았다는 방증”이라고 덧붙였다.

한편 “12월 2일 니쥬의 데뷔싱글 ‘Step and step’의 성과는 JYP 내년 실적 증가 폭의 최대 변수”라며 “음원 스트리밍 카운트 증가속도, 유튜브 조회수 및 데뷔 전 홍백가합전 초청 등을 종합적으로 감안할 때 초동 30만장 이상은 가능할 것”이라고 예상했다.

또한 “일본 여가수 데뷔 싱글 최고 초동 판매는 지난해 日向坂46(히라가나 케야키자카46)이 기록한 47만6000장이며, 2위는 2016년 欅坂46(케야키자카46)의 26만2000장”이라고 전했다.

끝으로 “JYP엔터테인먼트의 4분기 음반판매량은 200만장(Twice 80만장, GOT7 50만장, 니쥬 30~40만장, 스트레이키즈 15~20만장 등)으로 사상 최대치를 경신할 것”이라며 “실적은 매출액 433억원(YoY -2.1%), 영업이익 139억원(YoY +3.7%)으로 컨센서스(시장 기대치)를 상회할 것”이라고 전망했다.

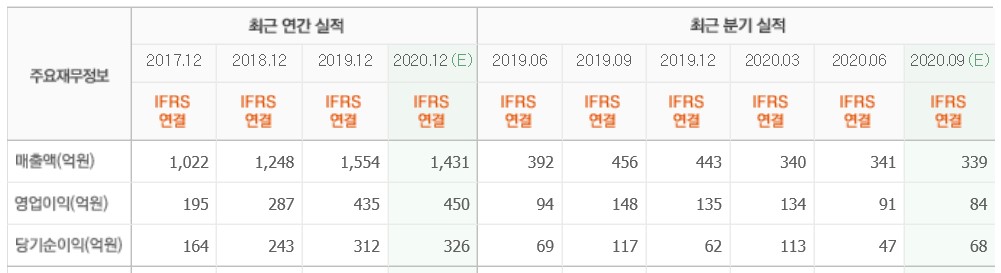

JYP엔터테인먼트.는 음악과 기타 오디오물의 출판업 및 엔터테인먼트업을 영위하고 있다.

JYP엔터테인먼트. 최근 실적. [이미지=네이버 금융]

alleyway99@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>