Update2026.08.02 일

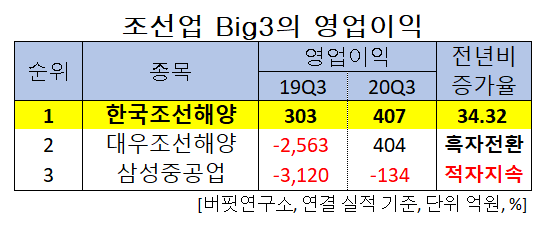

[버핏연구소] 한국 주식 시장의 조선업 Big3 가운데 올해 3분기 영업이익 증가율 1위는 한국조선해양(009540)(대표이사 권오갑, 가삼현)로 조사됐다.

권오갑(왼쪽부터), 가삼현 한국조선해양 대표이사와 초대형 원유운반선. [사진=더밸류뉴스]

버핏연구소의 분석 자료(기준일 11월 27일)에 따르면 한국조선해양의 올해 3분기 영업이익은 407억원으로 전년비 34.32% 증가할 것으로 예상된다.

조선업 Big3의 영업이익. [이미지=더밸류뉴스]

이어 대우조선해양(042660)은 404억원의 영업이익을 얻으면서 흑자전환에 성공했다. 하지만 삼성중공업(010140)은 134억원의 영업손실을 기록하면서 적자를 지속했다.

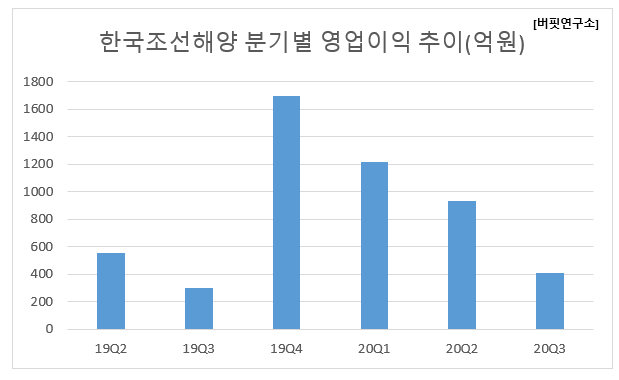

한국조선해양 분기별 영업이익 추이. [이미지=더밸류뉴스]

1위를 기록한 한국조선해양은 현대중공업지주의 조선부문 지주회사로서 현대중공업, 현대삼호중공업, 현대미포조선(010620), 현대비나신을 종속기업으로 두고 있다.

◆한국조선해양, 비조선 자회사의 실적 개선

이달 16일 한국조선해양의 올해 3분기 매출액, 영업이익, 당기순손실은 각각 3조4598억원, 407억원, 771억을 기록했다. 매출액과 당기순손실은 각각 전년비 5.02%, 적자전환 했지만, 영업이익은 34.32% 상승했다.

한국조선해양 최근 실적. [이미지=더밸류뉴스]

환율 하락과 건조물량 감소 영향으로 3분기 매출이 전분기 대비 11% 하락했다. 후판 가격인하 효과(287억원)에도, 매출 감소에 따른 고정비 증가, 신규수주 호선에 대한 충당금 설정으로 영업이익도 전분기비 56.24% 감소했다. 다만 동사 영업이익은 7개 분기 연속 흑자를 유지했고, 향후 수주 전망은 낙관적이다.

현대삼호중공업 도크 전경. [사진=더밸류뉴스(현대삼호중공업 제공)]

최근 리비아 내전 휴전 협정으로 원활한 원유 생산이 가능해져 수에즈막스급(13만~15만톤급) 원유 운반선 발주량이 증가할 것으로 예상되기 때문이다. 앞서 2011년에 리비아에 대한 미국의 경제제재가 해제되면서 수에즈막스급과 비슷한 목적의 아프라막스급(8~11만톤급) 원유 운반선 발주가 증가했다. 수에즈막스급 원유 운반선은 주로 북아프리카에서 생산된 원유를 리비아에서 실어 수에즈운하를 통과해 아시아로 향하는 루트에 사용된다.

현재 수에즈막스급 운반선의 전세계 수주잔량은 59척이다. 이중 현대중공업(현대삼호 포함)의 수주잔량은 16척으로 가장 많고 삼성중공업이 12척으로 그 뒤를 잇고 있다. 이처럼 수에즈막스급 원유 운반선은 전통적으로 한국조선해양 자회사 현대중공업이 수주 강세를 보인 선종이다.

원유생산량 증가와 더불어 친환경 LPG(액화석유가스) 추진선박에 대한 수요도 확대될 것으로 기대된다. LPG계열의 추진연료를 사용하는 선박(에탄올과 메탄올 포함)의 한국조선해양의 합계 수주량은 28척으로 한국 조선업의 수주량 35척 중에서 80%를 차지했다.

LPG추진선의 경쟁은 경쟁조선소들과 현격한 차이를 보일 정도로 한국조선해양이 사실상 이끌고 있는 것으로 보인다. LPG추진선의 인도실적과 실제 운항이 늘어날수록 한국 조선해양을 찾는 선사들의 발걸음이 빨라질 것이다.

특히 자회사인 현대미포조선과 현대삼호중공업이 지난해 7월과 8월 신조선 계약했던 LPG 추진선박은 내년 6월과 7월 차례로 인도할 예정이다. 이들 선박은 신조선박으로는 세계 최초로 인도가 되는 중형과 대형 LPG추진선박이다. 첫번째 인도 실적으로 새로운 선박 기술의 표준으로 자리잡기 때문에, 향후 선주들의 관심을 한 몸에 받게 된다. 이번 인도는 친환경 선박 분야에서 한국조선해양의 입지를 확고히 할 것이다.

한국조선해양의 최근 1년 주가 추이. [이미지=네이버 증권]

한국조선해양은 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 52주 신저가(6만4200원)를 기록했다. 올해 3분기 기준 ROE(자기자본이익률)는 0.18%이다. 27일 기준 PER(주가수익비율)은 350.99배, PBR(주가순자산배수)는 00.65배이며 동일업종 평균 PER은 -14.96배이다.

◆권오갑∙가삼현 대표이사... 기술을 최우선 한다

권오갑 대표이사는 지난해 6월 지주사가 조선사업을 분할하면서 한국조선해양의 첫번째 대표이사직에 선임됐다. 이어 지난해 11월에는 현대중공업그룹 부회장에서 회장으로 승진했다. 권 대표이사는 1978년 현대중공업 플랜트영업부 신입사원으로 입사해 40년 만에 그룹 최고경영자 자리에 올랐다.

가삼현 대표이사는 2020년 3월에 대표이사로 승진하면서 공동 대표이사직을 맡고 있다. 가 대표이사는 1982년 현대중공업에 입사했다.

취임 이후 권 대표이사는 독보적인 기술력 확보에 투자와 인력을 집중하겠다고 밝혔다. 이는 값싼 인건비로 추격해 오는 중국·싱가포르 등 후발 업체는 물론 러시아·사우디아라비아 등 조선업 진출에 나서려는 자원 부국과 경쟁에서 살아남으려는 방안으로 해석된다.

더불어 5000명의 연구 개발 인력이 근무할 수 있는 판교 글로벌 R&D센터를 추진 중에 있다. 해당 센터는 2022년 완공을 목표로 건립하고 있다.

권 대표이사가 기업 전반적인 틀을 마련했다면, 가 대표이사는 신사업에서 경쟁력 확보를 위해 노력 중이다. 올해 초 신년사에서 가 대표이사는 친환경 선박 기술의 고도화에 집중해 새로운 시장의 변화에 적극 대응하겠다고 밝혔다.

가 대표이사는 암모니아추진선과 전기추진선 등 친환경선박의 기술연구와 관련해 자회사 현대미포조선을 앞세웠다. 한국조선해양의 조선 자회사들 가운데 현대미포조선은 대형선박의 건조에 집중하는 현대중공업이나 현대삼호중공업과 달리 중소형선박의 건조에 특화돼 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>