Update2026.07.06 월

[버핏연구소=권용진 기자] NH투자증권은 23일 아주캐피탈(003360)에 대해 향후 우리금융지주 편입으로 이익개선 가능성이 크며 안정적인 이익과 고배당이 매력적이라며, 투자의견 「매수」와 목표주가 1만5000원을 유지했다. 아주캐피탈의 전일 종가는 1만2500원이다.

NH투자증권의 정준섭 애널리스트는 “우리금융지주 편입으로 신용등급이 상향됨에 따라 조달비용 감소 효과가 커질 것”이라며 “향후 신용등급이 시중 금융지주 캐피탈사 수준(AA-)으로 상향될 것”이라고 전망했다.

이에 대해 “3년물 기준 11월 현재 회사채 신규조달금리는 1.84%로, AA-등급 여전채 대비 21bp 높은 상태”라며 “향후 시장금리 상승을 감안해도 신규조달금리는 추가적으로 개선될 것”이라고 예상했다.

더불어 “조달여건 개선에 따라 조달비용도 빠르게 감소할 것”이라며 “향후 회사채 리밸런싱(재조정)이 이루어질 때마다 차입금 평균금리(조달비용, 현재 2.33%)는 점차 AA- 여전채 신규조달금리(1.63%) 수준에 수렴할 것”이라고 기대했다.

그는 “아주캐피탈은 지금까지 매년 수익률 5% 수준의 배당을 지급해 왔으며, 이는 올해에도 변함없을 것”이라며 “올해 예상 당기순이익은 1162억원(YoY +14.4%), 예상 DPS(주당배당금)는 700원이며, 전일 종가를 반영한 배당수익률은 5.6% 수준일 것”이라고 평가했다.

또한 “최근 5년간 연말 1개월간 주가와 KOSPI지수의 수익률을 비교해 보면, 5번 모두 수익률이 양(+)의 모습을 나타냈으며 동시에 KOSPI지수를 상회했다”며 “과거 주가 방향이 올해에도 반드시 재현된다고 볼 수는 없겠지만, 적어도 개연성은 높을 것”이라고 판단했다.

아주캐피탈은 자동차금융, 개인금융, 기업금융 등 다양한 여신 사업을 영위하고 있으며, 주요 종속회사인 아주저축은행은 일반대출 중심의 저축은행업무를 취급하고 있다.

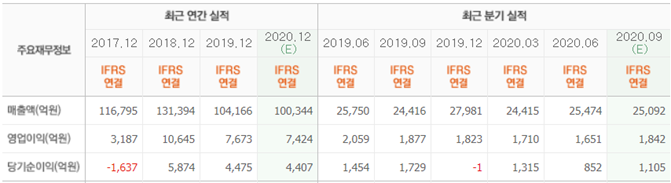

아주캐피탈 최근 실적. [이미지=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>