Update2026.07.06 월

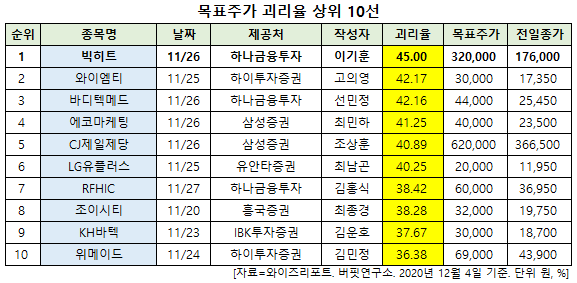

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 LG(003550)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 LG의 목표주가 괴리율이 47.64%로 가장 높았다. 지난 2일 IBK투자증권의 김장원 애널리스트는 LG의 목표주가를 14만원으로 제시하며 전일 종가(7만3300원) 대비 47.64%의 괴리율을 기록했다.

LG가 목표주가 괴리율 1위를 기록한 가운데 뉴트리(270870)(42.18%), 알에프텍(061040)(41.89%), 풀무원(017810)(41.61%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

2일 IBK투자증권의 김장원 애널리스트는 "LG는 지주회사를 두개로 나누는 인적분할을 결정했다"며 "신설 지주는 LG상사, LG하우시스, LG MMA, 실리콘웍스 지분을 갖는다"고 설명했다.

이어 "일반적으로 분할을 하는 목적은 사업 경쟁력 강화를 내세우면서 경영권 승계의 효과까지 기대하는 경우가 대부분인데, 이미 경영권이 승계된 LG가 분할하는 이유는 계열분리가 가장 주된 이유"라며 "따라서 내년 5월 분할이 되면 빠른 시일내에 양 사의 최대주주간에 지분 정리가 이뤄질 것"이라고 분석했다.

그는 "사업적으로 분리해야 할 이유가 없어 굳이 이런 결정을 내리는 이유가 경영권 승계 이후 거론되어 왔고 전통처럼 내려왔던 LG그룹의 계열분리라는 점에서 이해를 할 수 밖에 없다"며 "투자자 입장에서 인적분할이기에 그나마 다행이라면 다행일 것”이라고 판단했다.

또 "분할 전 LG 자산의 9% 정도 수준인 신설회사는 기업가치를 높이기 위해 부단히 애를 쓸 것으로 예상되는 등 분할 후 두 회사는 기업가치 제고를 위해 노력할 것"이라며 "기업가치를 위해 분할하는 것은 아니지만 분할 후 적극적인 경영이 기업가치를 높여줄 것"이라고 예상했다.

한편 "분할하는 기업이 그동안 성장성을 언급한 것도 아니고, 현 지주체제에서도 성장성을 제시할 여건이 충분하기에 분할 후 성장을 전망하는 것이 사실 기대감에 의한 것이라는 점을 부인할 수 없다"며 "그럼에도 분할 결정을 받아들이는 것은 분할되는 기업의 가치가 분할 전 LG 가치에 기여도가 크지 않아 분할 후 존속법인 LG에 영향이 미미하다고 판단하기 때문"이라고 평가했다.

아울러 "지주의 실제 이익이자 배당재원은 분할 후에도 훼손이 크지 않아 현 주주환원에 변함이 없을 거고, 많은 현금을 보유하고도 이렇다 할 변화가 없었던 LG가 분할 후 변화가 빨라질 것"이라고 덧붙였다.

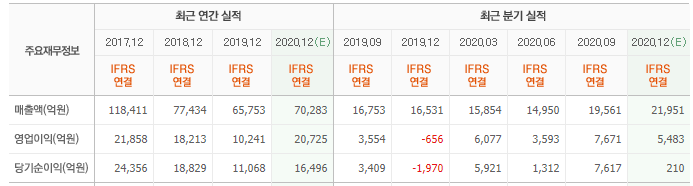

LG는 지주회사로써 IT서비스업(LG CNS), 부동산 종합서비스업(S&I), 경제경영 교육 및 자문업(LG경영개발원)을 주 사업으로 영위한다.

LG 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

003550: LG, 270870: 뉴트리, 061040: 알에프텍, 017810: 풀무원, 213420: 덕산네오룩스, 032640: LG유플러스, 036810: 에프에스티, 078340: 컴투스, 094170: 동운아나텍, 000080: 하이트진로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>