Update2026.08.02 일

현대오토에버·현대엠엔소프트·현대오트론 합병 결정

국내 대기업 현대차(005380)그룹의 산하 소프트웨어 3사가 하나로 합쳐질 전망이다. 현대엠엔소프트와 현대오트론이 현대오토에버(307950)에 귀속되는 흡수합병이다. 이를 통해 현대오토에버는 시가총액 약 3조원에 육박하는 소프트웨어 전문기업이 될 것으로 보인다.

현대오토에버 CI. [이미지=더밸류뉴스(현대오토에버 제공)]

지난 11일 현대오토에버가 현대엠엔소프트, 현대오트론과 3사 합병 안건을 결의했다. 현대오토에버는 현대차그룹 내에서 IT서비스를 영위하고 있으며, 현대엠엔소프트와 현대오트론은 각각 네비게이션 소프트웨어, 차량용 임베디드 플랫폼을 공급하고 있다.

지난 10일 열린 ‘2020 CEO INVESTOR DAY’에서 알버트 비어만 현대차 연구개발본부 사장이 소프트웨어 상품성 개선을 직접 언급할 만큼, 자동차 산업 내 소프트웨어의 역할과 비중이 점점 커지고 있다. 자동차 산업이 자율 주행으로 진화해 감에 따라, 현대차그룹은 그간 분산되어 있던 소프트웨어 역량을 통합해 글로벌 경쟁력을 갖추겠다는 입장이다.

내년 2월 25일 주주총회에서 최종 승인이 나면 4월 1일 합병이 이뤄질 예정이고, 합병 신주 상장 예정일은 내년 4월 14일로 예정되어 있다. 신주 상장 주식수는 총 601만2780주로, 모집가액은 9만2237원으로 책정됐다.

김현용 현대차증권 연구원은 “600만주를 넘는 합병신주는 현재 현대오토에버 발행주식총수의 28.63%에 해당한다”며 “합병후 시가총액은 합병 기준가액 적용시 2조5000억원에 달하고, 11일 종가 적용시 2조8000억원에 육박할 것”이라고 소개했다.

합병 비율은 ‘현대오토에버 : 현대엠엔소프트 : 현대오트론’ 순으로 ‘1 : 0.96 : 0.12‘이고, 주당합병가액 및 합병이율에 따른 3사의 가치평가는 현대오토에버 1조9400억원, 현대오트론 1883억원, 현대엠엔소프트 3663억원일 것으로 전해진다.

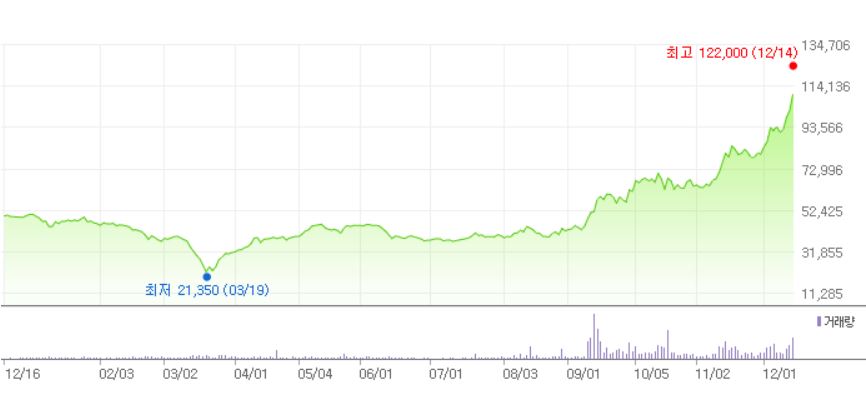

현대오토에버 최근 1년 주가 추이. [이미지=더밸류뉴스(네이버 금융 제공)]

김 연구원은 “차량용 소프트웨어 3사가 현대오토에버를 중심으로 통합됨에 따라 인포테인먼트, 클라우드, 커넥티드카를 아우르는 종합 소프트웨어 솔루션 공급업체로 격상될 전망”이라며 “현대오토에버의 주가가 연초 저점 대비 5배 가까이 급등하며 흡수합병이 용이해졌고, 합병증자를 최소화한 점 또한 긍정적”이라고 설명했다.

소프트웨어 3사의 합병 소식이 전해지면서 현대오토에버의 주가는 12월 14일 52주 신고가(12만2000원)를 기록 중이다.

증권업계는 합병법인의 올해 3분기 누적 매출액과 영업이익에 대해 각각 1조9800억원, 813억원으로 집계하고 있으며, 이 중 현대오트론 반도체 부문을 제외하더라도 연산화된 매출액은 최소 2조원 초반대, 영업이익은 1000억원 이상으로 예측하고 있다.

김 연구원은 “현대오토에버는 향후 기존 인포테인먼트, 내비게이션 등 캐쉬카우에 주력하는 한편, 커넥티드카를 비롯한 고부가가치 분야에 집중할 것”이라며 “현대오토에버가 주력하던 기존 분야에 현대엠엔소프트의 자율주행 및 인포테인먼트 분야, 현대오트론의 차량용 소프트웨어 기반기술이 결합되며 장기 시너지가 가능할 것”이라고 전망했다.

![현대오토에버 최근 실적. [이미지=더밸류뉴스(네이버 금융 제공)]](/wordpress/wp-content/uploads/2018/04/20201214_021337.jpg)

현대오토에버 최근 실적. [이미지=더밸류뉴스(네이버 금융 제공)]

현대오토에버의 4분기 매출액과 영업이익은 전년비 각각 4.33%(204억원), 12.00%(30억원) 증가한 4916억원, 280억원으로 추정된다. 신종 코로나 바이러스 감염증(코로나19) 사태에도 불구하고 현대오토에버의 실적은 올해 꾸준히 증가세를 보였다. 4분기 순이익 역시 올해 분기 기록 중 최고치를 기록할 것으로 보인다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>