Update2026.07.27 월

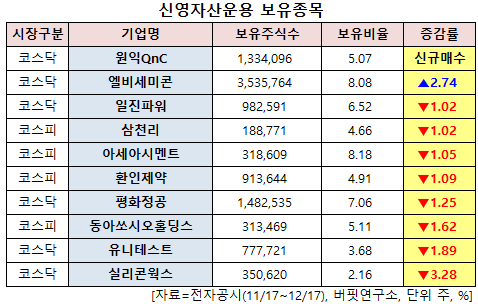

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한달(2020.11.17~2020.12.17)동안 10개 종목에 대한 지분 변동을 공시했다.

17일 금융감독원 전자공시시스템에 따르면 최근 신영자산운용은 엘비세미콘(061970)의 주식보유비율을 5.34%에서 8.08%로 2.74%p 비중 확대했다.

또 엘비세미콘(061970)의 주식 8.08%를 신규 매수했다. 반면 실리콘웍스(108320)의 주식 비중을 5.44%에서 2.16%로 -3.28%p 줄여 축소 폭이 가장 컸다. 이어 유니테스트(086390) 등에 대한 보유 지분을 축소했다.

신영자산운용이 비중 확대한 엘비세미콘은 반도체 후공정 (패키징, 테스트) 사업을 영위하고 있다.

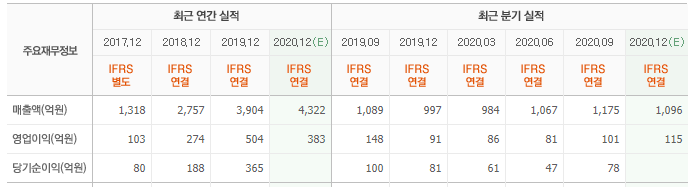

하나금융투자의 김경민 애널리스트는 "엘비세미콘의 4분기는 원래 비수기이나 이번 실적은 3분기 수준(매출 1175억원, 영업이익 101억원) 대비 오히려 나아질 것"이라며 "이는 DDI(디스플레이 드라이버 IC)의 수요가 견조하기 때문"이라고 설명했다.

이어 "전방 산업에서 화웨이(Huawei)의 빈자리를 여타 안드로이드 스마트폰 고객사와 노트북 PC 및 태블릿 PC에서 채워주고 있는 것으로 추정한다"며 "2~3분기에 DDI의 골드 범핑에 원가 부담으로 작용했던 금값 상승 속도는 4분기에 느려졌다"고 분석했다.

그는 "원가 부담이 최종 판가에 반영되기 시작해 긍정적"이라며 "4분기 영업이익률은 9.5%로 3분기 8.6% 대비 개선될 것"이라고 내다봤다.

엘비세미콘 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

074600: 원익QnC, 061970: 엘비세미콘, 094820: 일진파워, 004690: 삼천리, 183190: 아세아시멘트, 016580: 환인제약, 043370: 평화정공, 000640: 동아쏘시오홀딩스, 086390: 유니테스트, 108320: 실리콘웍스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>