Update2026.07.06 월

[버핏연구소=이현수 기자] 대신증권은 5일 두산밥켓(241560)에 대해 지난해 4분기 실적 회복 후 상대적 주가 약세에도 달러재고의 회복, 코로나19 기저효과, 인프라 투자수혜 등으로 올해 성장세를 보일 것이라며 투자의견 「매수」와 목표주가 4만원을 유지했다. 이날 오전 10시 36분 현재 주가는 2만9600원이다.

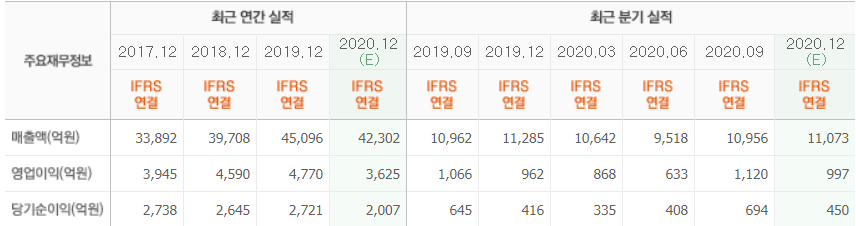

대신증권의 이동헌 애널리스트는 “작년 4분기 매출액은 1조1397억원(YoY +1%), 영업이익 1030억원(YoY +7%), 영업이익률 9.0%(YoY +0.5p) 기대된다”며 “컨센서스(전망치의 평균값) 대비 매출액의 3%, 영업이익의 3% 증가된 수준”이었다고 평가했다.

또한 “미주시장의 매출비중은 75% 내외, 11월 NAHB(전미주택건설협회) 주택시장지수는 90pt로 역대 최대치 경신이 지속하고 있다”며 “30년물 모기지금리도 2%대로 역대 최저 수준”이라고 설명했다.

그는 “신규제품(GME) 3분기 누적판매는 전년비 111% 증가했으며 4분기에도 기조가 이어졌다”며 “기존 제품 딜러 재고는 2~3개월(평균 4개월, 최대 6개월)까지 줄어 들었으며 대선 이후 회복세를 보일 것” 라고 언급했다.

내년에 대한 전망에 대해 “달러 재고의 회복, 코로나19의 기저효과, 인프라 투자수혜 등이 반영되는 해”라며 “상반기 실적은 전년비 매출액 16%, 영업이익 47% 증가할 것”이라고 내다봤다.

다만 “산업내 주가의 상대적 약세는 코로나19 백신 이후 미국 주택시장 우려, 두산그룹 내 매각 이슈에서 소외, PRS(주가수익스왑) 계약 연장에 따른 오버행(대량매물부담)이 주 원인 일 것”이라고 예측했다.

두산밥캣은 국내외 건설기계 생산 및 판매를 영위하고 있다.

두산밥캣의 최근 실적. [이미지=네이버 금융]

mimimi001@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>