Update2026.07.06 월

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 오이솔루션(138080)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

8일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 오이솔루션의 목표주가 괴리율이 34.12%로 가장 높았다. 지난 7일 키움증권의 장민준 애널리스트는 오이솔루션의 목표주가를 8만5000원으로 제시하며 전일 종가(5만6000원) 대비 34.12%의 괴리율을 기록했다.

오이솔루션이 목표주가 괴리율 1위를 기록한 가운데 NAVER(035420)(32.67%), CJ제일제당(097950)(32.5%), 엔씨소프트(036570)(32.36%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

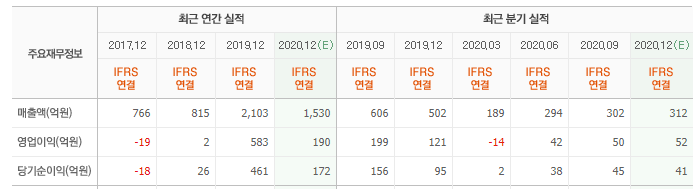

7일 키움증권의 장민준 애널리스트는 "우선 3분기를 돌아보면, 매출액 302억원(YoY -50%, QoQ +3%), 영업이익 50억원(YoY -75%, QoQ +21%), 영업이익률은 16.7%로 견조한 실적을 기록했다"며 "5G관련 고사양 트랜시버뿐만 아니라 해외 유선망 관련 FTTH(광가입자망) 매출이 성장하면서 전분기비 수익성이 향상됐다"고 분석했다.

이어 "4분기에는 매출액 291억원(YoY -42%, QoQ -3%), 영업이익 44억원(YoY -63%, QoQ -12%)로 재고조정 영향은 불가피할 것"이라며 "상반기보다는 실적 성장이 이뤄졌으나, 국내 통신사의 5G투자가 크게 증가하지 않았다는 점과 주요 고객사의 재고조정 영향이 지속될 것"이라고 내다봤다.

그는 "올해 실적은 매출액 1419억원(YoY +32%), 영업이익 263억원(YoY +114%)으로 여전히 5G 고사양 트랜시버의 수요는 견조해 보인다"며 "국내 NSA(비단독모드) 방식 투자는 추가 투자가 예상되지만, 규모가 기존 수준일 가능성이 높다"고 판단했다.

또 "여기에 SA(단독모드) 방식의 일부 지역 중심의 수요가 있을 것"이라며 "경쟁강도 약화에 따른 국내 통신 3사에 유의미한 점유율은 지속될 것"이라고 기대했다.

오이솔루션은 전자, 전기, 정보통신 관련 제품의 연구개발, 제조 및 판매업을 영위하고 있다.

오이솔루션 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

138080: 오이솔루션, 035420: NAVER, 097950: CJ제일제당, 036570: 엔씨소프트, 036570: 엔씨소프트, 001740: SK네트웍스, 091700: 파트론, 030200: KT, 033780: KT&G, 032640: LG유플러스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>