Update2026.07.06 월

[버핏연구소= 이현수 기자] 현대차증권은 21일 LG전자(066570)에 대해 “Apple이 완성차 시장에 진출할 경우 H/W를 담당하는 기업은 반드시 필요하고 이에 LG전자는 핵심기술력을 확보한 기업일 것”며 투자의견 「매수」를 유지했고 목표주가 10만5000원에서 19만원으로 상향했다. LG전자의 전일 종가는 16만7000원이다.

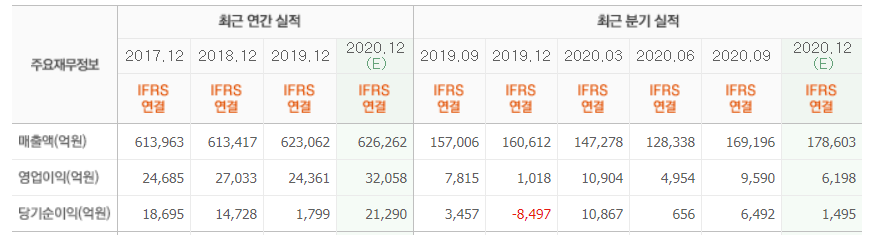

한화투자증권의 김동하 애널리스트는 “LG이노텍 실적을 포함한 2020년 연결 매출액과 영업이익은 각각 1.5%, 31.0% 증가해 63조3000억원과 3조2000억원을 기록했다”며 “이는 코로나19에 따른 프리미엄 친환경 가전 수요 증가와 비대면 판매 비중 상승에 따른 효과를 본 것”이라고 설명했다.

이어서 그는 “H&A, VS, BS 사업부의 외형 성장세는 계속될 것”이라며 “2021년 연결매출액과 영업이익은 68조6000억원(YoY, +8.5%), 3조9000억원(YoY, +21.3%)에 이를 것”라고 덧붙였다.

이어 “Magna International과 JV 설립 방표 이후 Apple Car 기대감으로 시장 수익률을 크게 상회하고 있다”며 “Apple이 완성차 시장에 진출할 경우 H/W를 담당할 기업은 반드시 필요한데 LG전자는 핵심 기술력을 갖춘 기업으로 합당할 것”이라고 평가했다.

한편 그는 “VS와 H&A 사업부의 핵심 경쟁력이 로봇 제품의 경쟁력 제고에 긍정적영향을 주고 있다”는 것을 강조하며 “로봇은 코로나19 상황 가운데 비대면 흐름에 적합한 제품일 것”이라고 판단했다.

LG 전자는 모바일, 에어컨, 생활가전, PC 등 다양한 전자제품군 생산 및 판매를 영위하고 있다.

LG전자의 최근 실적. [이미지=네이버 증권]

mimimi001@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>