Update2026.07.06 월

[버핏 연구소=변성원 기자] 신한금융투자는 21일 현대제철(004020)에 대해 견조한 전방 수요로 철광석과 스크랩 가격 상승분을 판가로 전가시키기 용이한 상황이라며 투자의견 「매수」를 유지했고 목표주가 3만8000원에서 5만9000원으로 상향했다. 이날 CJ대한통운의 전일 종가는 4만6000원이다.

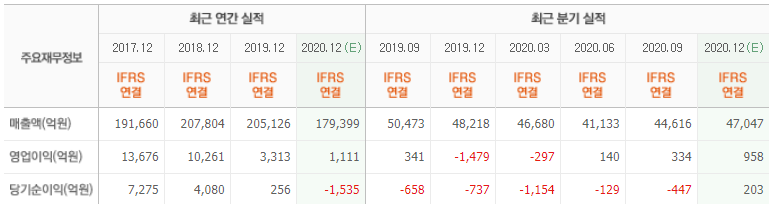

신한금융투자의 김현욱 애널리스트는 회사의 4분기 예상 실적에 대해 "판매량과 판가 모두 양호하지만 급등 중인 원재료 부담을 보수적으로 반영하여 매출액 4조8000억원(YoY +0.1%), 영업이익 872억원(흑전)을 예상”하며 “매출은 견고하지만 영업이익은 컨센서스를 소폭 하회할 것 “이라고 말했다.

그는 “판매량은 성수기인 철근 회복을 중심으로 508만톤(QoQ +5%)이 예상”되고 “분기 평균판매가격은 고로 +2만9000원, 전기로 +1만8000원씩 상승했을 것”이라고 밝혔다.

다만 “철광석과 스크랩 가격이 급등하면서 스프레드 개선은 고로 +1만3000원, 전기로 +4000원에 불과할 것”이고 “영업외로는 박판열연과 컬러강판 생산중단에 따른 손상차손을 반영했다”라고 언급했다.

또한 작년의 역성장을 완벽히 회복하여 “ROE(투자수익률)는 2.1%로 5년만에 개선”되고 ”올해 연간 예상 실적은 매출액 20조4000억원(+13.0%), 영업이익 5846억원(+457.4%)”이 기대”된다고 언급했다.

이어 “원재료 가격이 급등하면서 계열사 차강판 실수요의 인상 가능성도 높아지고”있다며 “올해 판재류 판매는 기저효과로 전년비 증가하고, 아파트 분양 물량이 늘어나면서 철근 수요도 수년간 견조할 것”이라고 예상했다.

현대제철은 철강영업부문(판재, 봉형강, 중기계 등) 및 기타영업부문(반제품, 부산물 등)을 영위하고 있다.

현대제철 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>