Update2026.07.27 월

[버핏 연구소=변성원 기자] 키움증권은 2일 와이엔텍(067900)에 동종업체 대비 밸류에이션이 가장 저평가 돼있다고 판단된다며 투자의견과 목표 주가는 제시하지 않았다. 와이엔텍의 전일 종가는 1만4150원이다.

키움증권의 박재일 애널리스트는 “와이엔텍은 호남지역 1위 폐기물 업체이며 사업부는 환경, 해운(탱커선), 골프장, 레미콘으로 나뉜다”며 “이중 환경사업부는 소각, 매립, 스팀판매로 나뉘며 영업지역 내 폐기물 일괄처리가 가능한 유일한 업체”라고 말했다.

또한 “국내 최대 석유화학 산업 단지인 여수 산단지역의 폐기물 처분을 주업으로 하고 있으며 국내 경기 변동에 영향을 받지 않고 안정적인 매출을 유지 중”이며 “수익성이 좋은 환경 사업 이익 비중이 꾸준히 증가하는 추세(18년 54%, 19년 66%, 20년 3분기 누적 71%)”라고 언급했다.

그는 회사에 대해 “동사는 현재 호남권에서 폐기물 사업을 영위 중이며 신규매립장인 8매립장(지정+일반폐기물)은 지난해 10월부터 가동을 시작하였으며 사용연한은 20년”이라고 말했다.

이외에도 "2013년부터 보성군 환경자원 사업소 소각시설(생활폐기물 소각) 위탁 운영 중에 있으며 일평균 20톤 규모로 연간 10억원 수준의 매출이 발생하고 있다"고 분석했다.

이어 ”지난해 11월 200억원 규모의 소각로 증설 발표를 하였으며 내년 상반기부터 가동에 들어갈 것“이라며 “현재 동사의 스팀 판매 단가는 1.7만원(타지역 4만원 내외)이며 기존 파이프라인을 보유한 업체향으로 납품 중이나 소각로 증설 이후 직접 파이프라인을 건설해 근처 대형고객사에 4만원에 납품할 것”이라고 덧붙였다.

와이엔텍은 탱커선으로 중국 및 아시아권을 운항하며, 용선계약을 통해 대행운송을 하는 해운사업과 골프장사업, 레미콘제조 및 판매 사업 영위하고 있다.

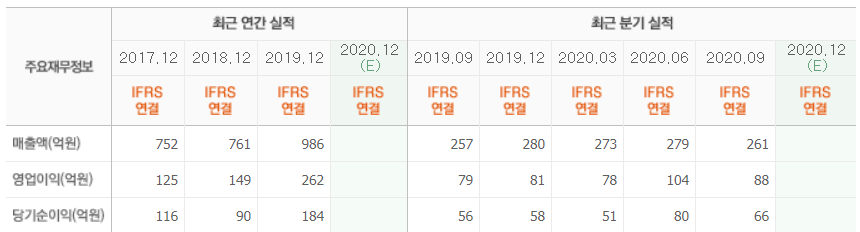

와이엔텍 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>