Update2026.07.06 월

[버핏연구소= 이현수 기자] IBK투자증권은 8일 현대차(005380)에 대해 “환율하락, 전기차 생산 및 마케팅 비용 증가 등의 요인에도 불구하고 물량증가와 믹스 개선, 원가혁신 등을 통해 실적개선이 있을 것”이라며 투자의견 「매수」와 목표주가 31만원을 유지했다. 현대차의 전일 종가는 24만9500원이다.

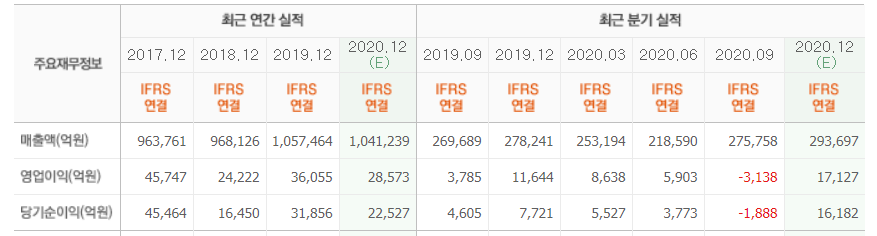

IBK투자증권의 이상현 애널리스트는 “지난해 4분기 매출액과 영업이익은 각각 29조2000억원(YoY, +5.1%), 1조6000억원(YoY, +40.9%), 영업이익률은 5.6%(YoY, +1.4p)을 기록했다”며 “이는 컨센서스(평균 전망치) 매출액과 영업이익이 각각 29조4000억원, 1조7000억원에 부합한다”고 설명했다.

이어서 그는 “올해 가이던스를 보면 도매판매 기준 416만대 판매, 자동차 매출액 성장률은 14~15%, 자동차 영업이익률은 4~5%가 제시됐다”며 “환율하락, 전기차 및 마케팅 비용 증가 요인이 있지만 원가혁신 등 긍적적 요소가 있어 실적 개선될 것”이라고 덧붙였다.

또한 이상현 애널리스트는 “제네시스는 지난해 12만8000대(YoY, +46%)에서 올해 10만대(YoY, +55%)를 목표 중”이라며 “전기차 판매의 경우 지난해 10만대(YoY, +55%)에서 올해 4개의 신형 전기차 출시를 통해 16만대(YoY, +60%)를 목표로 하고 있다”고 언급했다.

이어서 그는 “특히 e-GMP가 적용된 아이오닉5 전기차는 3월말 유럽을 시작으로 한국, 미국 순으로 출시될 예정”이라고 설명했다.

현대차는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조사업을 영위하고 있다.

현대차의 최근 실적. [이미지=네이버 증권]

mimimi001@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>