Update2026.07.06 월

[버핏연구소= 이현수 기자] ktb투자증권은 15일 삼성엔지니어링(028050)에 대해 “올해 하반기에 유가가 상승한다고 가정할 경우 삼성엔지니어링의 투자 전략에 대한 점검이 필요하다”며 투자의견 「매수」를 유지했고 목표주가 1만5000원에서 1만6000원으로 상향했다. 삼성엔지니어링의 전일 종가는 1만3500원이다.

ktb투자증권의 라진성 애널리스트는 “현재 유가는 코로나19로 인한 급락 수준을 회복하고 60불을 상회하기 직전이고 중동 산유국의 손익분기점 레벨 유가는 배럴당 30~40불로 재정균형유가(70~80불)에 미치지 못한다”며 “하지만 발주 취소 및 지연에 대한 리스크는 축소 중”이라고 설명했다.

이어서 그는 “코로나 19 백신 보급 등 경기 회복 기대감 속에 공급 회복이 수요 회복 보다 더딜 것이다”라며 “유가는 추가적 상승 탄력을 받을 것이라는 전망이 우세하다”고 설명했다.

이어 “주택부분이 없는 삼성엔지니어링의 경우 대형 건설사 중 유가와 민감도가 큰 업체에 속한다”라며 “현재 유가 상승률과의 격차가 큰 폭으로 확대됐다”고 말하는 동시에” 하반기에도 상승할 경우 삼성엔지니어링의 주가 상승으로 격차가 해소될 것”이라고 평가했다.

한편 그는 “올해 6조원(YoY, -37.5%의 보수적인 신규수주 목표를 제시한다”며 “최근 유가 상승, 올해 입찰 가능 수주 파이프라인 등 여러 요소를 고려했을 경우 목표초과 달성도 가능”이라고 전망했다

삼성엔지니어링는 정유, 가스, 석유화학, 업스트림(원유 나오기까지 공정) 등 화공분야와 산업 설비 등 사업을 수행 중이다.

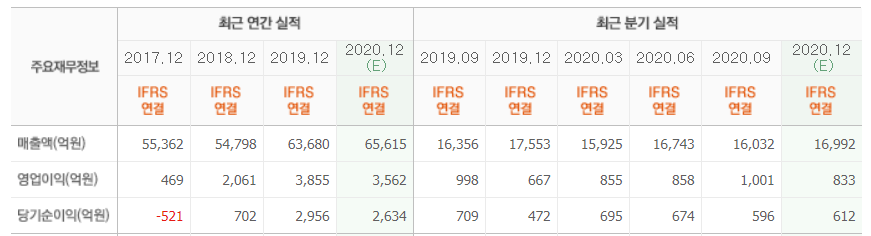

삼성엔지니어링의 최근 실적. [이미지=네이버 증권]

mimimi001@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>