Update2026.07.06 월

[버핏 연구소=변성원 기자] 현대차증권은 16일 SK렌터카(068400)에 신종 코로나 바이러스 감염증 영향이 점진적으로 해소되고 통합법인으로의 본격적인 시너지 효과가 기대된다며 투자의견 「매수」를 유지하고 목표주가를 1만3000원에서 1만5000원으로 상향했다. SK렌터카의 전일 종가는 1만2000원이다.

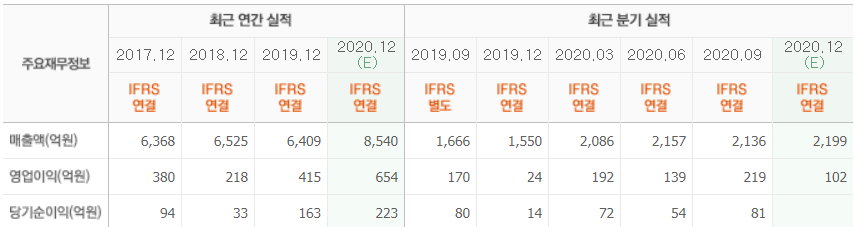

현대차증권의 박종렬 애널리스트는 SK렌터카의 작년 4분기 실적에 대해 “매출액 2257억원(YoY 45.6%), 영업이익 158억원(YoY 690.0%)으로 코로나19장기화에 따른 부정적인 영업환경에도 불구하고, 당초 전망치를 상회하는 양호한 실적을 기록했다”고 말했다.

또한 “매출액은 통합 효과로 큰 폭 증가하며 당초 전망치를 소폭 상회했다”며 “차량 렌탈과 중고차 매각 부문의 매출액 증대에 따른 규모의 경제효과로 영업이익증가율이 외형성장률을 상회하면서 영업이익률은 7.0%로 크게 호전됐다”고 언급했다.

이어 “올해 1분기 매출액 2330억원(YoY 11.7%), 영업이익 195억원(YoY 1.7%)으로 양호한 실적 모멘텀을 지속할 전망”이라며 “통합법인의 시너지 효과와 함께 지난해 낮은 기저효과로 인해 양호한 실적이 가능할 것”이라고 강조했다.

그는 "코로나19 장기화로 렌탈과 중고차매각 등 전반적인 영업환경이 녹록치 않지만, 성장을 위한 다양한 노력과 통합 시너지 효과 등으로 영업실적 모멘텀은 양호한 흐름 지속 가능할 것”이라며 “제반 영업환경을 감안해 올해 매출액과 영업이익을 기존 전망치 대비 소폭 하향 조정했다”고 분석했다.

SK렌터카(068400) 유상으로 자동차를 임대하는 장기, 중기 및 단기 렌터카 사업과 중고차 판매를 주요 사업으로 영위하고 있다.

SK렌터카 최근 실적. [자료=네이버 금융]

eovhdg@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>