Update2026.07.27 월

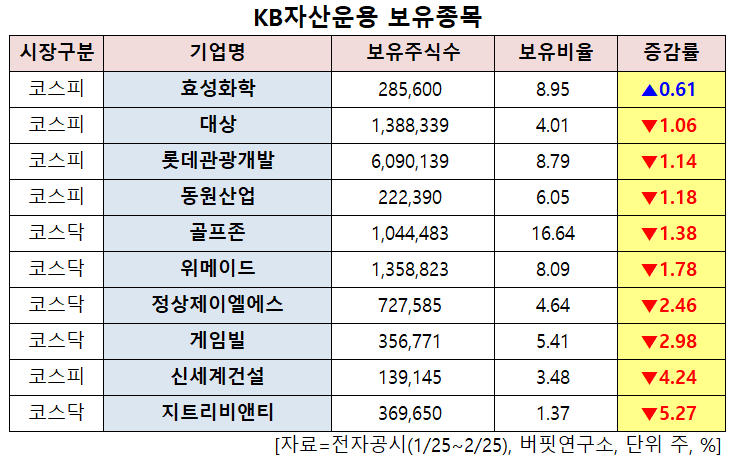

[버핏연구소=신현숙 기자] KB자산운용이 최근 한달(2021.1.25~2021.2.25)동안 10개 종목에 대한 지분 변동을 공시했다.

25일 금융감독원 전자공시시스템에 따르면 최근 KB자산운용은 효성화학(298000)의 주식보유비율을 8.34%에서 8.95%로 0.61%p 비중 확대했다.

반면 지트리비앤티(115450)의 주식 비중을 6.64%에서 1.37%로 -5.27%p 줄여 축소 폭이 가장 컸다. 이어 신세계건설(034300) 등에 대한 보유 지분을 축소했다.

KB자산운용이 비중 확대한 효성화학은 화학 사업부문을 영위하고 있다.

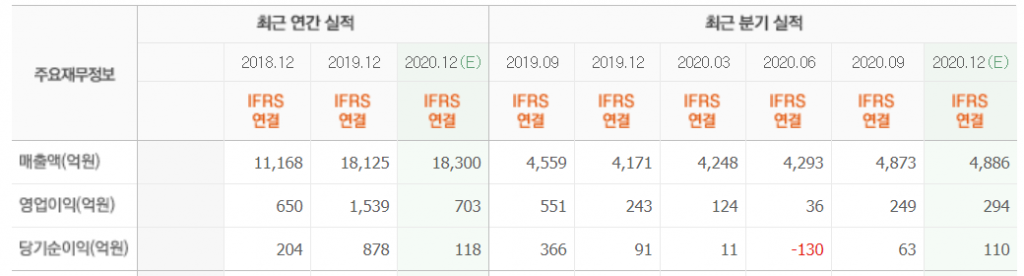

신영증권의 이지연 애널리스트는 "지난해 4분기 영업이익은 201억원으로 보통 1분기에 진행되는 정기보수가 12월 중순 울산 공단 정전으로 일찍 시작하며 컨센서스(시장 기대치) 이하의 실적을 기록했다"며 "기저효과로 올해 1분기 영업이익은 PP 프로판 스프레드 하락에도 불구하고 전분기비 비슷한 실적을 유지할 것"이라고 설명했다.

이어 "올해 1분기 중동 프로판 가격은 550달러/톤으로 전분기비 31% 상승했으며 미국 프로판(451달러)은 53% 상승했다"며 "그러나 PP 제품가격은 1064달러로 전분기비 3% 상승에 불과했다"라고 파악했다.

그는 "즉 PP 프로판 스프레드는 622달러로 전분기비로는 11% 하락했으나 전년비로는 21% 증가한 상황"이라며 "범용 제품 외에 도 프리미엄 PP 제품 스프레드도 회복세를 보이고 있어 동절기 이후인 2분기부터 본격적인 PP/DH 실적 개선이 기대된다"라고 말했다.

효성화학 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

298000: 효성화학, 001680: 대상, 032350: 롯데관광개발, 006040: 동원산업, 215000: 골프존, 112040: 위메이드, 040420: 정상제이엘에스, 063080: 게임빌, 034300: 신세계건설, 115450: 지트리비앤티

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>