Update2026.07.09 목

[버핏 연구소=김민교 기자] 유안타증권은 24일 데브시스터즈(194480)에 대해 쿠키런:킹덤이 흥행했으며 지속적인 성장이 기대된다며 투자의견 「매수」와 목표주가 15만원을 신규제시했다. 데브시스터즈의 전일 종가는 9만9900원이다.

유안타증권의 이창영 연구원은 “1월 21일 출시된 ‘쿠키런:킹덤’의 흥행으로 데브시스터즈 주가는 지난 2개월간 549% 상승했다”며 “여러가지 근거로 추가 상승여력이 있다”고 판단했다.

그는 “’쿠키런:킹덤’의 장르는 왕국 건설 소셜 게임에 기반한 모바일 전략 RPG로 캐릭터 육성에 필요한 사용자들의 시간과 돈을 필요로 하는 게임이다”라며 “어느 정도 흥행 기간이 지속될 시 사용자들의 기투자된 시간과 돈의 효과로 인해 게임 수명이 상대적으로 오래간다”고 말했다.

이어 “쿠키런 지적재산권(IP) 캐릭터 중 현재 약 40여 개가 출시된 상태로 향후 100여 개 이상의 신규 캐릭터 출시 등 컨텐츠 업데이트 원천이풍부하다”며 “데브시스터즈가 2016년 출시한 ’쿠키런:오븐브레이크’도 컨텐츠를 지속적으로 추가하며 매출액은 2017년 150억원에서 지난해 700억원으로 증가했다”고 밝혔다.

또 “30~50대 남성 위주의 국내 모바일 게임시장에 20대 여성 유저를 새로이 유입해 매출 기반이 다원화돼 있어 경쟁 게임 출시에도 매출 지속가능성이 높다”며 “해외 매출 비중이 20~30%를 차지하고 있으며 해외 로컬라이징 대응이 완료될 경우 해외 매출 추가 성장 가능성이 높다”고 분석했다.

그는 “출시 이후 iOS 매출은 줄곧 1위를 유지하며 구글플레이 게임 다운로드 순위도 최근까지 높은 순위를 유지하고 있다”며 “데브시스터즈는 2015년부터 2020년까지 누적 지배주주순손실 약 705억원을 기록했으나 이번 킹덤의 흥행으로 올해 상반기중 6년의 누적 지배주주순손실 이상의 순이익을 기록할 수 있을 것”이라고 전망했다.

덧붙여 “올해 하반기 순차적으로 ‘BRIXITY(브릭시티)’, ‘SAFE HOUSE(세이프 하우스)’, ‘쿠키런:오븐스매쉬’가 출시 대기중”이라며 “쿠키런 IP에 대한 사용자 저변 확대 및 충성도 증가로 흥행가능성이 높으며 흥행에 따른 현금 유입, 재무구조 개선에 따른 개발자 유입 증가로 회사의 장기적 개발 능력이 증가할 것”이라고 기대했다.

데브시스터즈는 게임 컨텐츠 개발 및 서비스 사업을 영위하고 있다.

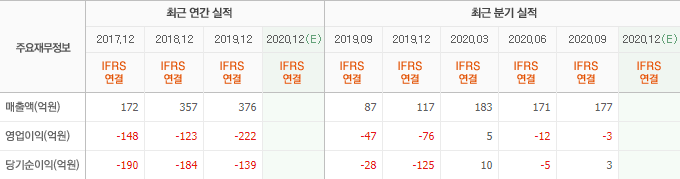

데브시스터즈의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>