Update2026.07.09 목

[버핏 연구소=김민교 기자] 하나금융투자는 25일 신한지주(055550)에 대해 분기 배당을 실시하며문제들도 일단락돼 주가수익률이 성장할 수 있을 것이라며 투자의견 「매수」와 목표주가 4만3000원을 유지했다. 신한지주의 전일 종가는 3만5100원이다.

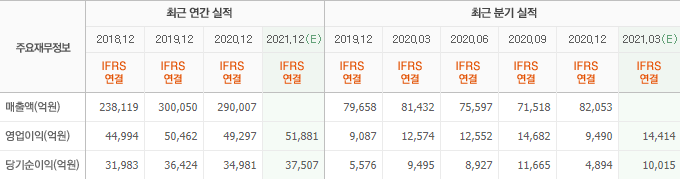

하나금융투자의 최정욱 연구원은 “신한지주의 올해 1분기 추정수익은 전년비 12.7% 증가한 1조510억원으로 컨센서스에 부합할 것”이라며 “1분기에 금투 라임펀드 총수익스와프(TRS) 관련 감액손실이 약 200~300억원 추가 발생하고 손실 미확정 라임펀드에 대해 분쟁 조정 관련 약 300~400억원 내외의 추가 비용 처리가 예상되는 점을 감안하면 경상적으로는 1조1000억원을 상회하는 실적일 것”이라고 밝혔다.

덧붙여 “신한금투 라임 TRS는 총 3800억원 내외로 2019년 4분기부터 지금까지 매분기 계속 평가손실을 반영했다”며 “1분기까지 약 2300억원을 손실처리하는 상태일 것”이라고 추정했다.

이어 “1분기 대출성장률은 약 2.5%로 지난해에 이어 고성장이 지속되고 은행 순이자마진(NIM)은 1.38%로 약 4bp 상승이 예상된다”며 “적어도 2분기까지는 조달비용 하락에 따라 NIM 상승 추세가 계속될 것으로 전망하며 올해 연간 추정 수익은 전년비 7.8% 증가한 3조7000억원”이라고 분석했다.

그는 “신한지주는 올해 주주총회에서 ‘3·6·9월말 분기배당을 할 수 있다’는 문구를 추가하는 정관 변경을 추진하는 것으로 알려졌다”며 “분기배당 실시가 전체 배당금을 늘리는 요인으로 작용하지는 않겠지만 기말배당만 실시함에 따라 연말에 고질적으로 반복되던 큰폭의 배당락 발생 이슈를 완화시킬 수있다는 점만으로도 긍정적”이라고 설명했다.

다만 “코로나19가 완화된다는 전제조건에서 시행 가능할 것으로 보인다”며 “코로나 금융지원 프로그램 종료 예정일이 9월말이라는 것을 감안하면 정황상 가장 빠른 시기는 올해 9월 말이지만 현실적으로 분기배당 실시 시기는 내년부터 될 가능성이 높을 것”이라고 말했다.

또 “신한지주는 과거 다각화된 포트폴리오, 상대적으로 높은 수익성 등으로 업종대표주 프리미엄을 향유했지만 사모펀드 손실 이슈 발생 및 외국인 매도 공세 등으로 2019년말 이후 주가 약세가 지속 중”이라며 “다만 사모펀드 손실처리가 상당부분 마무리된데다 유상증자 실망 매물도 일단락돼 주가가 수익성 대비 크게 디스카운트 받을 이유는 없으며 업종 평균을 하회하는 주가수익률이 향후에도 지속될 공산은 크지 않다”고 판단했다.

신한지주는 신한금융 계열사에 대한 지배·경영관리, 종속회사에 대한 자금지원 등을 영위한다.

신한지주의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>