Update2026.07.09 목

[버핏 연구소=김미성 기자] NH투자증권은 8일 LG전자(066570)에 대해 1분기 실적은 가전과 TV 사업이 성장을 견인했다며 투자의견 「매수」와 목표주가는 21만원으로 유지했다. LG전자의 전일 종가는 15만8500원이다.

NH투자증권의 고정우 연구원은 “실적 및 주가에 부정적 요인이었던 스마트폰 사업의 철수에 Cash Cow(현금창출원)인 가전과 TV사업의 경쟁력이 계속 입증 중이다”라며 “성장동력인 전장부품 사업의 성장이 꾸준히 부각될 것”이라고 말했다.

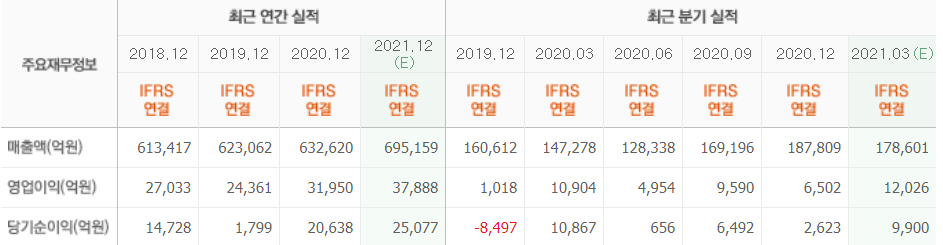

이어 “1분기 연결 실적은 매출액 18조8000억원(YoY +27.7%, QoQ +0.1%), 영업이익은 1조5200억원(YoY +39.2%, QoQ +133.4%)으로 LG전자가 추정치를 발표했다”며 “영업이익은 추정치 1조2300억원과 시장 기대치 1조2000억원을 상회했다”이라고 언급했다.

그는 “사업부문별 수치는 발표되지 않았지만 가전과 TV영업이익은 기존 예상을 상회할 것”이라며 “가전 사업은 신가전 판매량 증가에 따른 실적이 성장하고 TV사업은 제품 믹스 개선(출하량 비중 60인치 이상 23%, OLED(유기발광다이오드) 17%, 4K 이상 84% 추정) 효과에 따른 수익성 개선이 예측된다”라고 밝혔다.

또 “부문별 영업이익은 HE(TV) 4275억원(이하 영업이익률 10.8%), H&A(가전) 9432억원(14.5%), MC(스마트폰) -3006억원(-30.5%), VS(전장부품) -379억원(-2.0%), LG이노텍(연결 자회사) 2895억원 (9.7%) 등으로 추정한다”고 전했다.

LG전자는 LG그룹 계열의 종합 전기·전자제품 생산 및 판매업체이다.

LG전자 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>