Update2026.06.27 토

[버핏연구소=김도형 기자] 이베스트투자증권은 29일 대우건설(047040) 매각에 대해 중흥건설과 DS네트웍스 컨소시엄 2파전이 진행되면서 본업 가치의 재평가가 기대된다며 투자의견 「매수」와 목표주가 9500원을 유지했다. 이날 오전 9시 43분 현재 대우건설의 주가는 만원이다.

이베스트투자증권의 김세련 연구원은 “대우건설 최대주주 KDB인베스트먼트의 50.75%(2억1093만주) 지분에 대한 매각 본입찰 결과 호반건설, 아부다비투자청, 중국 전축공정총공사 등은 입찰에 참여하지 않았다”며 “중견 건설사 중흥건설, 부동산 시행회사인 DS네트웍스 컨소시엄 총 두 곳이 참여했다”고 설명했다.

이어 “중흥건설은 유동자산 4630억원과 계열사 배당 및 추가 차입을 통해 인수 재원을 마련할 것으로 보인다”며 “DS네트웍스도 PEF(사모펀드)인 스카이레이크파트너스, 해외 인프라투자사 IPM와 함께 매각 자금을 마련할 것으로 보인다”고 전했다.

또 “자금 여력이 풍부한 호반건설, 중동 플랜트 발주 수혜가 기대되던 아부다비 투자청이 본입찰에 불참하며 주가는 5.08% 하락 마감했다”며 “KDB인베스트먼트가 제시한 대우건설 최저 입찰가는 주당 9500원으로, 최저 매각가 2조원(목표 시가총액 4조원) 수준이다”라고 덧붙였다.

한편 “3년전 매각 불발의 영향으로 KDB인베스트먼트 측에서 약 500억원 수준의 입찰 보증금을 받기로 한 것으로 보도됐다”며 “이르면 다음달 중 우선협상대상자를 선정한 후 연내 최종 매각 절차를 마무리할 계획이다”고 내다봤다.

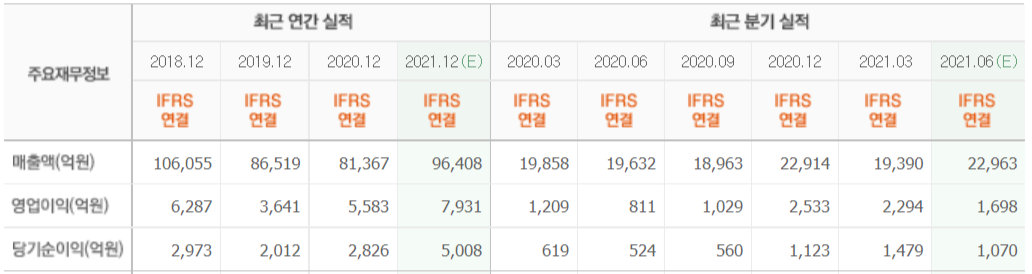

그는 “대우건설의 올해 매출액은 9조6000억원(YoY +18.1%)으로, 영업이익은 8406억원(YoY +50.6%)일 것이다”라며 “수주잔고도 지난해 말 최고 수준인 13조5000억원을 확보하며 타 사 대비 가파른 이익 성장이 가능한 상황이다”라고 분석했다.

그리고 “글로벌 과점 시장인 액화천연가스(LNG) 액화 플랜트 레코드, 민간 재건축 시장 확대에 따른 '푸르지오 서밋(SUMMIT)'의 브랜드 가치 등을 고려할 때 경영권 프리미엄이 인수가에 크게 반영될 것으로 기대한다”며 “인수 주체에 따른 디스카운트 보다는 본업 가치 재평가가 더욱 부각돼야 할 시점이다”라고 전망했다.

대우건설은 도로, 철도 등 사회기반시설을 건설하는 토목사업과 아파트 등을 건설하는 주택건축사업, 석유화학시설 및 발전소를 건설하는 플랜트사업을 영위하고 있다.

대우건설의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>