Update2026.06.27 토

[버핏연구소=이푸름 기자] 이베스트투자증권은 1일 현대건설(000720)에 대해 2분기 주택공사 성장성이 지속되어 하반기에 매출 턴어라운드가 가능할 전망으로 투자의견 「매수」를 유지했고, 목표주가 6만5000원에서 7만4000원으로 상향했다. 이날 오전 11시 9분 현재 현대건설의 주가는 5만7900원이다.

이베스트투자증권의 김세련 연구원은 “현대건설의 2분기 매출액과 영업이익은 4조4434억원(YoY -2.2%), 2190억원(YoY +42.3%)으로 모두 컨센서스 대비 하회할 것으로 예상한다”라고 밝혔다.

이어 “2분기 주택 공사 성수기에 따라 견조한 주택 매출이 2분기 매출액, 영업이익을 모두 견인할 것으로 보인다”며 “그럼에도 불구하고 코로나19에 따른 해외 현장들의 매출 반영 지연에 따라 2분기까지는 전반적인 성장성 둔화가 불가피한 실정”이라고 설명했다.

그는 “최근 수출입은행에서 현대건설이 지난해 수주한 파나마 메트로에 대해 수출채권 매입 방식으로 8000억원 가량의 자금 지원을 발표한 바, 3분기부터 본격적으로 해외 매출 턴어라운드가 가능할 것”이라고 예측했다.

또 “국내 재건축 규제 완화 기대감 및 3기 신도시 등 공공주택 발주 확대에 따라 건설섹터 리레이팅이 가파르다”며 “대형 건설사들은 지난해~올해까지 높은 분양 실적을 바탕으로 향후 국내 성장성이 확보돼 있다”고 판단했다.

다만 “현대건설의 경우 연결기준 24조원의 해외 잔고를 확보하고 있다”며 “현대건설은 지난해 코로나19로 인해 높은 수준의 수주잔고가 매출화 되지 않으면서 주택 매출 증가에도 불구하고 외형 성장이 더뎠다”고 분석했다.

더불어 “파나마 메트로 1조7000억원을 필두로 사우디 마잔 오일처리시설 1조7000억조원, 사우디 마잔 가스처리시설 1조4000억원, 카타르 루사일 플라자타워 1조2000억원 등의 굵직한 해외 현장의 공정이 본격화될 전망이다”라며 “하반기 해외부문 실적 업사이드가 열려있다는 점이 타 사와 차별화되는 투자 포인트”라고 덧붙였다.

현대건설은 토목과 건축공사를 주요 사업을 영위하고 있다.

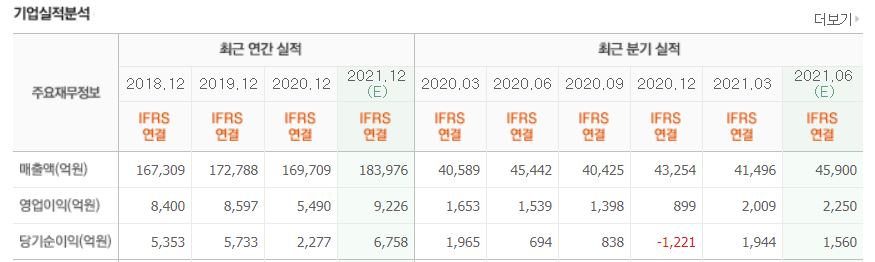

현대건설의 최근 실적. [이미지=네이버 증권]

leeblue@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>