Update2026.07.06 월

[버핏연구소=신현숙 기자] DB하이텍(000990)에 대한 증권사 보고서가 조회수 1위를 기록했다.

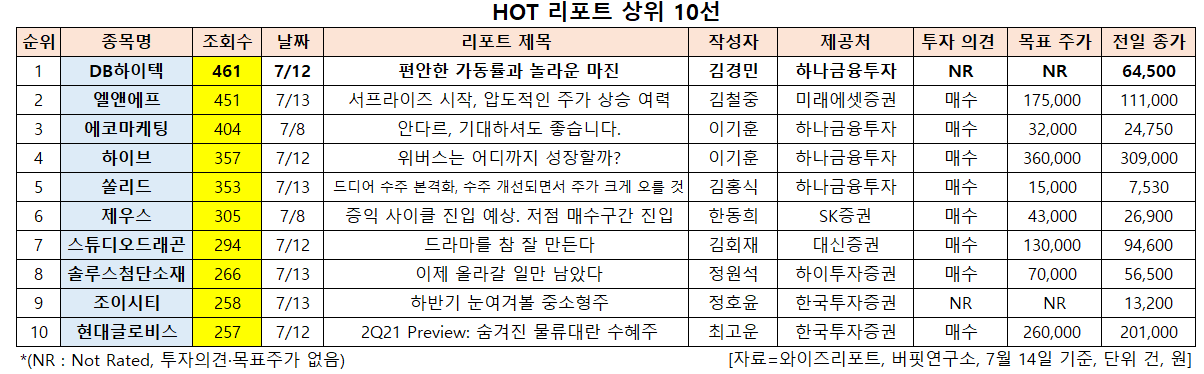

14일 금융정보업체 와이즈리포트에 따르면 최근 1주일(7월 8일~14일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 12일 DB하이텍에 대해 분석한 보고서가 조회수 461건을 기록해 가장 높았다.

DB하이텍의 조회수가 1위를 기록한 가운데 엘앤에프(066970)(451건), 에코마케팅(230360)(404건), 하이브(352820)(357건), 쏠리드(050890)(353건) 등의 순이다.

12일 하나금융투자의 김경민 연구원은 "DB하이텍은 1분기에 매출액 2437억원, 영업이익 606억원을 기록했는데 2분기에는 매출액 2678억원, 영업이익 786억원을 달성할 것"이라며 "2분기 매출액이 1분기 대비 증가하는 이유는 가동률이 100%인 상황에서 위탁 생산 가격이 올라가기 때문"이라고 설명했다.

이어 "가격 상승 효과는 매출보다 마진에 더욱 긍정적인데 이에 2분기 마진은 감가상각비가 늘어나기 이전 수준(지난해 4분기)인 지난해 상반기 수준까지 개선될 것"이라며 "올해 연간 실적은 매출액 1조626억원, 영업이익 2984억원 일 것"이라고 내다봤다.

그는 "주력 제품의 매출 구성은 당분간 바뀌지 않을 것"이라며 "8인치 위탁 생산 공급사의 증설이 여전히 제한적이므로 센서, 파워칩, 디스플레이 구동용 칩의 주문이 충분히 소화되지 않고 아직 쌓여 있기 때문"이라고 분석했다.

또 "연초 이후 주문량이 꺾이는 흐름이 감지되지 않고 있는데 가동률은 연말까지 100%일 것"이라며 "내년에도 이런 흐름이 지속될 가능성이 점점 커지고 있다”고 평가했다.

아울러 “외적으로 크게 드러나지 않지만, 가동률이 높은 환경에서도 DB하이텍은 고객사와의 신뢰 유지를 중시하고 있어주력 제품의 매출 구성이 크게 바뀌지 않은 채로, 내년에도 높은 가동률을 유지할 것"이라고 덧붙였다.

DB하이텍은 8인치 반도체 위탁 생산 및 설계 등 반도체 제조 사업을 영위하고 있다.

DB하이텍 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

000990: DB하이텍, 066970: 엘앤에프, 230360: 에코마케팅, 352820: 하이브, 050890: 쏠리드, 079370: 제우스, 253450: 스튜디오드래곤, 336370: 솔루스첨단소재, 067000: 조이시티, 086280: 현대글로비스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>