Update2026.06.27 토

[버핏연구소=김도형 기자] NH투자증권은 29일 삼성물산(028260)에 대해 2분기 어닝 서프라이즈를 달성했고 3분기 영업이익도 지난해보다 늘어날 것으로 보인다며 투자의견 「매수」와 목표주가 21만원을 유지했다. 이날 오전 10시 40분 현재 삼성물산의 주가는 14만3500원이다.

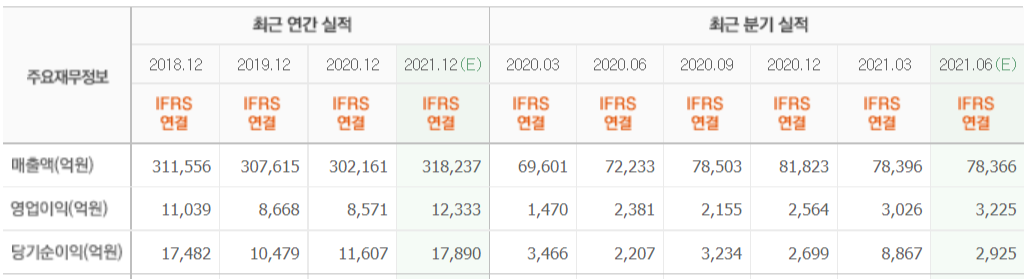

NH투자증권의 김동양 연구원은 ”삼성물산의 2분기 매출액과 영업이익은 각각 8조5476억원(YoY +18%), 4252억원(YoY +79%)으로 컨센서스(시장기대치)를 대폭 상회했다”며 “상사 부문 어닝 서프라이즈와 패션 회복세 지속에 바이오까지 호실적이다”라고 평가했다.

또 “부문 별로 상사 부문은 철강, 화학 트레이딩 시황 호조가 지속되며 영업경쟁력이 강화돼 영업이익은 900억원으로 전년비 582% 증가했다”라며 “패션부문은 소비심리가 회복되고 온라인 비중이 20% 확대돼 영업이익은 430억원으로 전년비 4200% 증가했다”고 분석했다.

아울러 “건설 부문은 대형 공사 준공의 영향으로 영업이익 1130억원으로 전년비 24% 감소했으나 상반기 7조5000억원을 수주하면서 연간 목표의 70%를 달성했다”며 “3분기 영업이익은 패션 비수기, 레저 및 식음 방역 단계 상향 영향 등으로 전분기보다 감소한 3281억원(YoY +52%)일 것”이라고 내다봤다.

그는 “삼성물산의 올해 영업이익은 1조3927억원(YoY +62%)으로 예상한다”라며 “바이오 가동률 상승, 상사 트레이딩 시황 호조와 함께 패션 부문이 빠른 회복 진행 중이다”라고 전했다.

또 “자체사업, 유·무형자산, 자사주를 차치하더라도 삼성전자(5.0%), 삼성바이오로직스(43.4%) 등 보유 상장계열사 지분가치만 56조3000억원으로 시가총액의 2배를 상회한다”고 설명했다.

그리고 “한화종합화학 지분 처분(8210억원 3년간 분할 수령)에 이어 신사업 기회를 위해 벤처펀드에 1500억원을 투자(라이프사이언스 및 건설기술)하고 차세대 원전 및 수소사업에 투자를 검토하는 등 사업포트폴리오 강화 움직임이 본격화될 것이다”고 말했다.

이어 “그룹 총수의 8월 사면 또는 가석방 가능성도 긍정적이다”라며 “상속 개시에도 그룹 지배구조 최상단에 위치한 삼성물산에 대한 지배주주 일가 지분(31.6%)에는 변화 없을 것”이라고 전망했다.

삼성물산은 건설부문, 상사부문(자원개발과 국제무역), 패션부문, 리조트부문(에버랜드, 골프장, 식자재유통 등), 바이오시밀러 사업 등을 영위하고 있다.

삼성물산의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>