Update2026.06.27 토

[버핏연구소=민준홍 기자] 삼성증권은 4일 넷마블(251270)에 대해 글로벌 소셜카지노 업체 '스핀엑스(SpinX)의 인수로 추후 넷마블의 실적 및 기업가치에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 18만원을 유지했다. 넷마블의 전일 종가는 13만4500원이다.

삼성증권의 오동환 연구원은 "넷마블은 2일 레오나르도 인터렉티브 홀딩스의 지분 100%를 2조5000억원에 인수해 글로벌 3위 소셜카지노 업체 스핀엑스를 인수키로 결정했다고 공시했다"라며 "계약 종결 시 인수금이 80%를 지급하고 20%는 향후 4년에 걸쳐 지급할 것이며 자금조달을 위해 1조8000억원의 추가로 차입키로 결정했다"라고 말했다.

특히 "스핀엑스는 베이징 소셜카지노 개발사 볼레게임즈(BoleGames)을 소유하고 있다"라며 "볼레게임즈의 지난해 매출액, 당기순이익은 각각 4701억원(YoY +114%), 1101억원(YoY +120%)으로 설립 7년 만에 소셜카지노 시장 성장률 26%를 넘어섰다"라고 판단했다.

그는 "넷마블은 스핀엑스를 통해 매출액 및 당기순이익 증가 효과 외에도 북미∙유럽 게임 시장에서도 시너지를 낼 수 있다"라며 "볼레게임즈의 소셜카지노 게임 및 기존 북미 캐주얼 게임 자회사 간 크로스 프로모션 등으로 넷마블의 게임 포트폴리오 다변화가 기대된다"라고 설명했다.

이어 "2조5000억원의 인수 가격은 지난해 스핀엑스의 당기순이익 대비 23배 수준으로 동종 업종 그룹의 기업가치(밸류에이션) 대비 높은 수준이다"라며 "볼레게임즈의 높은 성장성을 고려해 스핀엑스 인수 후 예상되는 글로벌 확장 시너지가 작용한다면 이번 인수는 넷마블의 기업가치 상승에 긍정적이다"라고 분석했다.

넷마블은 모바일 게임 개발 및 퍼블리싱 사업을 영위하고 있다.

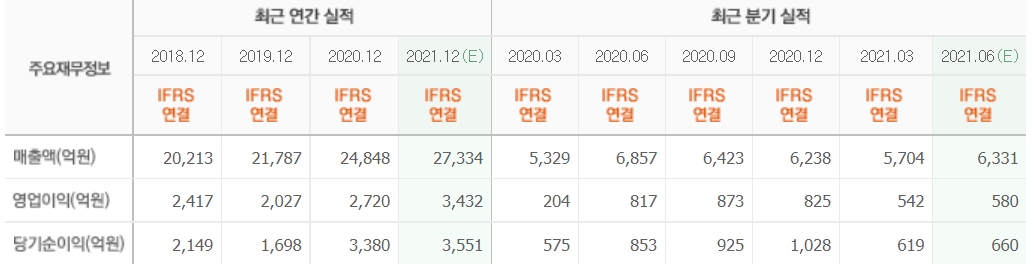

넷마블의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>