Update2026.06.27 토

[버핏연구소= 문성준 기자] 대신증권은 5일 GS리테일(007070)에 대해 2분기 실적은 부진하지만 홈쇼핑 합병으로 3분기부터 손익 개선 효과가 나타날 것이라며 투자의견 「매수」와 목표주가 5만원을 유지했다. GS리테일의 전일 종가는 3만5300원이다.

대신증권 유정현 연구원은 “올해 2분기 매출액은 2조2856억원(YoY +3%), 영업이익은 428억원(YoY -28%)을 기록했다”며 “강우일 증가와 코로나19로 인한 객수 감소 영향으로 실적이 부진했다”고 설명했다.

그는 “편의점 부문은 학생 등교가 정상적으로 이뤄지지 않았지만 출점 효과로 매출액은 전년동기대비 3% 성장했다”며 “5~6월 평년 대비 과도한 강우일 영향으로 점포 트래픽이 감소해 기존점 성장률이 부진하고 광고 판촉비가 증가해 영업이익은 전년비 6% 감소했다”고 분석했다.

또 “슈퍼 부문은 지난해 재난지원금 사용에 따른 기저 부담으로 매출액이 전년비 6% 감소했다”며 “매출 부진으로 영업이익도 전년비 61억원 감소한 31억원에 그쳤다”고 평가했다.

이어 “호텔 부문은 비즈니스 수요가 일부 회복되며 영업 상황은 호전됐으나 재산세 반영되며 영업손실 75억원을 기록해 전년비 적자 전환했다”며 “기타 사업부문의 경우 이커머스 사업부 적자 확대와 합병 컨설팅 비용 등이 추가돼 전년비 적자가 150억원 확대됐다”고 언급했다.

유 연구원은 “올해 7월 1일자로 GS홈쇼핑을 흡수 합병함에 따라 홈쇼핑 실적이 3분기 연결 실적에 반영될 예정”이라며 “합병 시너지 발생까지는 시간이 필요하겠지만 내년은 홈쇼핑 합병 후 손익이 크게 개선되는 효과가 있을 것”이라고 전망했다.

마지막으로 “코로나19 피해도 점차 해소될 가능성이 높다는 점에서 중장기 주가 전망은 긍정적”이라고 판단했다.

GS리테일은 편의점∙슈퍼 사업 부문과 호텔 사업 부문을 영위하고 있다.

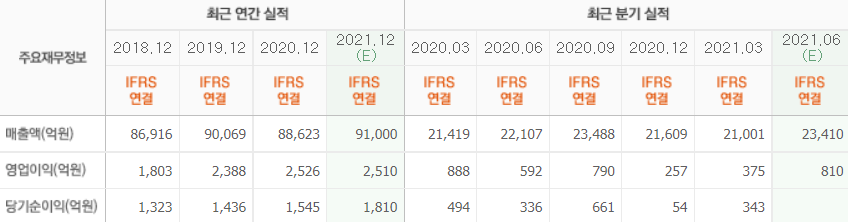

GS리테일의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>