Update2026.06.27 토

[버핏연구소=민준홍 기자] 메리츠증권은 27일 크래프톤(259960)에 대해 신작 출시에 따른 이용자 수 급증으로 내년 실적에 긍정적으로 작용할 것이라며 투자의견 「매수」와 목표주가 72만원을 유지했다. 크래프톤의 전일 종가는 46만9500원이다.

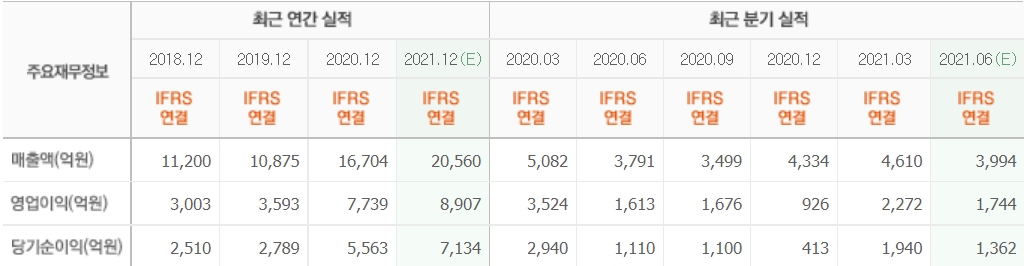

메리츠증권의 김동희 연구원은 “내년 매출액, 영업이익, 지배주주순이익이 각각 3조7803억원(YoY +76.34%), 2조579억원(YoY +120.05%), 1조6078억원(YoY +115.52%)을 기록할 것"이라며 "PUBG:모바일 매출액이 9165억원(YoY -37.5%)을 기록할 것으로 예상되나 PUBG:뉴스테이트 매출액이 2조2422억원(YoY +647.4%)으로 높은 성장세가 나타날 것"이라고 말했다.

이어 "배틀그라운드 지적재산권(IP)가 지속적인 성장을 하고 있다"라며 "2022년 '더 칼리스토 프로토콜' 및 2023년 '타이탄'의 출시가 예상돼 크래프톤의 도약이 기대된다"라고 밝혔다.

특히 "PUBG:뉴스테이트'는 올해 9월 출시를 앞두고 안드로이드와 iOS 사전예약을 진행했다"라며 "안드로이드는 지난 2월부터 2800만명이 등록했고 iOS는 지난 19일부터 4000만 이상의 트래픽 유입이 가능할 것"이라고 예상했다

그는 "올해 PUBG:모바일의 글로벌 일별 활동자 수가 5000만명(중국 제외)를 기록했다"라며 "상당수의 유저가 유입됐고 새로운 컨텐츠에 기반한 수익 모델의 고도화로 내년 크래프톤의 실적이 기대된다"라고 내다봤다.

마지막으로 "크래프톤 주가가 8월 10일 상장 이후 공모가 대비 5.7% 낮은 수준에서 거래됐으나 향후 신작 출시의 모멘텀 작용이 크기 때문에 목표주가를 72만원으로 유지했다"라고 분석했다.

크래프톤는 게임 퍼블리싱 사업을 영위하고 있다.

크래프톤의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>