Update2026.06.27 토

[버핏연구소=김도형 기자] 현대차증권은 2일 SK렌터카(068400)에 대해 전분기에 이어 3분기에도 영업실적이 준수할 것이고 4분기에도 양호한 실적 모멘텀이 지속될 것이라며 투자의견 「매수」와 목표주가 2만2000원을 유지했다. 이날 오전 10시 2분 현재 SK렌터카의 주가는 1만3050원이다.

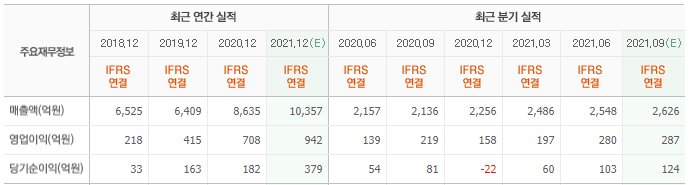

현대차증권의 박종렬 연구원은 “SK렌터카의 3분기 연결기준 매출액 2781억원(YoY +30.2%), 영업이익 305억원(YoY +39.1%)으로 전분기에 이은 양호한 실적을 예측한다”라며 “영업이익률은 11.0%로 전년비 0.7%p 호전될 것이다”라고 전망했다.

이어 “장기렌탈의 호조가 지속되고 있는 가운데, 매출액은 성수기를 맞이한 제주도를 중심으로 단기렌탈이 견인하면서 양호한 성장세를 예상한다”라며 “영업이익은 단기렌탈과 중고차 매각 부문의 수익성이 크게 호전되면서 매출액 성장률을 크게 상회하는 증가세를 기록할 것”이라고 내다봤다.

아울러 “4분기에도 양호한 실적 모멘텀은 지속될 것”이라며 “단기렌탈 부문에선 제주도 국내 여행객 급증에 따른 특수로 인해 영업실적을 견인할 것이고 장기렌탈 부문에선 호조 지속과 중고차 가격 강세 등으로 인한 중고차매각 부문의 실적도 견조한 흐름 지속될 것”이라고 추정했다.

또 “통합법인의 시너지 효과가 발현되는 가운데 지난해 낮은 기저효과도 실적 모멘텀 향상에 긍정적으로 작용하고 있다”라며 “렌탈 부문에서는 양사(SK렌터카, AJ렌터카) 통합으로 인해 올해 연말까지 차량 등록대수와 운영 대수의 점진적인 증가세가 지속될 것”이라고 설명했다.

이어 “델타변이 확산에 따라 실적 둔화 우려가 있지만 여전히 양호한 실적 모멘텀이 지속되고 있다”며 “백신접종 진행에 따라 늦어도 올해 10월 초부터 위드 코로나로 사회적 거리두기 완화 조치를 감안할 때 영업환경은 긍정적이다”라고 평가했다.

마지막으로 “올해 연간 연결기준 매출액은 1조665억원(YoY +23.5%), 영업이익은 1065억원(YoY +50.4%)일 것”이라고 분석했다.

SK렌터카는 장기, 중기 및 단기 렌터카 사업과 중고차 판매를 주요 사업을 영위한다.

SK렌터카의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>