Update2026.07.06 월

[버핏연구소=민준홍 기자] IBK투자증권은 3일 한글과컴퓨터(030520)에 대해 클라우드 사업의 호조에 이어 우주 사업 진출까지 맞물려 향후 주가에 긍정적으로 작용할 것이라며 투자의견 「매수」를 유지하고 목표주가 3만7000원을 유지했다. 한글과컴퓨터의 전일 종가는 2만3550원이다.

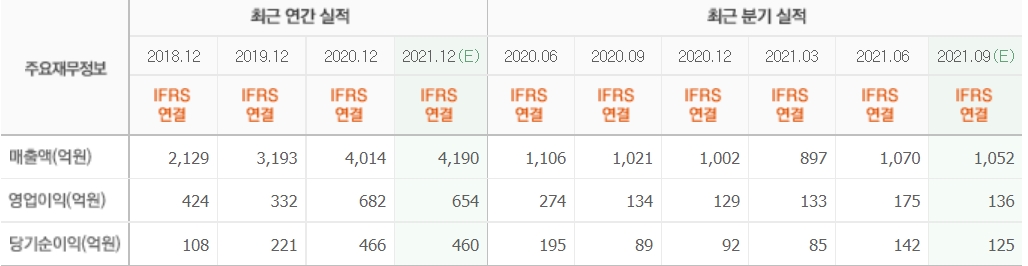

IBK투자증권의 이승훈 연구원은 “올해 2분기 연결기준 매출액 1070억원(YoY -3.3%, QoQ +19.3%), 영업이익 175억원(YoY -36.2%, QoQ +31.9%)으로 사상 최대 실적을 기록했다"라며 "지난해 코로나19의 마스크 특수가 사라져 영업이익이 하락했으나 별도 기준 영업이익 145억원(YoY +31.87%), 영업이익률 46.97%(YoY +8.59%p)을 기록했다"라고 말했다.

이어 "한컴오피스는 대기업∙중견기업∙금융기관 등 신규 고객이 지속적으로 증가하고 있다"라며 "클라우드 중심의 사업을 통해 원가율이 크게 감소했다"라고 밝혔다.

또 "올해 하반기 오피스 신버전 출시에 따른 원가 상승이 예상되나 별도 기준 영업이익률이 35%를 기록할 것"이라며 "NHN과 함께 문서 관리 플랫폼 '두레이' 공급 업무협약을 체결해 향후 해외 클라우드 시장 공략이 기대된다"라고 덧붙였다.

특히 "B2B(기업과 기업 간 거래), B2G(기업과 정부 간 거래) 고객들이 한컴오피스에 두레이가 추가되면서 고객사 당 매출 단가가 상승할 것"이라며 "2018년부터 한컴오피스를 공급하고 있는 아마존과의 클라우드 협력이 올해 하반기 가시화될 것"이라고 전망했다.

아울러 "김연수 한글과컴퓨터 신임 대표는 벨기에의 'iText", 대만의 'KDAN mobile' 등 PDF 문서 관련 기업의 인수합병을 통한 서비스형 소프트웨어 사업 경험이 풍부하다"라고 분석했다.

그는 "한컴그룹의 자회사 '한컴인스페이스'를 중심으로 우주사업을 본격화할 것"이라며 "내년 상반기 미국 '스파이어 글로벌'과 협력해 저궤도 초소형 인공위성을 발사해 다양한 영상 데이터를 수립할 것"이라고 전했다.

한글과컴퓨터는 한컴오피스 소프트웨어 개발 사업을 영위하고 있다.

한글과컴퓨터의 최근 실적. [이미지=네이버 증권]

Junhong29@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>