Update2026.07.09 목

[버핏연구소=김도형 기자] 현대차증권은 14일 NAVER(035420)에 대해 문피아 인수를 통해 IP(지식재산권) 경쟁력을 강화하고 쇼핑·광고 시장도 순항 중이라며 투자의견 「매수」와 목표주가 60만원을 유지했다. 이날 오전 11시 22분 현재 NAVER의 주가는 39만7500원이다.

현대차증권의 김현용 연구원은 “네이버가 문피아 지분 36.08%를 1082억원에 취득하기로 결정했다”라며 “추가 지분 취득 가능성까지 거론되는 상황으로 최대주주에 등극할 가능성도 상존한다”라고 설명했다.

이어 “국내 웹툰, 글로벌 웹툰·웹소설을 장악한 네이버가 일본 웹툰, 국내 웹소설에서는 상대적 열위에 있었던 상황을 만회하기 위해 공격적인 딜을 단행했다”라며 “전지적 독자 시점, 천재의 게임 방송, 탑 매니지먼트 등 주요 히트작을 보유한 문피아를 인수함으로써 IP경쟁력이 올랐다”라고 분석했다.

그는 “7월 온라인 쇼핑시장은 16조2000억원(YoY +24.8%)으로 이 중 모바일 지출이 11조7000억원(YoY +33.3%)을 기록하며 시장 성장을 견인했다”라며 “2분기 시장 성장률이 25.1%였던 점을 감안할 때 3분기도 좋은 출발을 보인 것”이라고 판단했다.

아울러 “광고사업도 DP(디스플레이)광고를 중심으로 7~8월 매출이 호조세다”라며 “3분기 매출 성장률은 18.8%로 2분기(YoY +21.8%) 대비로는 다소 낮지만 1분기(YoY +16.8%)보다 높은 고성장세가 이어질 것”이라고 전망했다.

또 “네이버의 플랫폼 손자회사 3인방 제페토, 케이크, 크림의 합산 기업가치는 현재 4조원을 상회한다”라며 “제페토가 로블록스와 MAU(월간순이용자) 대비 상대가치 평가 시 2조5000억~3조원, 케이크가 듀오링고와의 MAU 대비 상대가치 평가시 1조~1조5000억원, 크림은 스탁엑스(StockX)와 거래액 대비 상대가치 평가 시 5000억원에 육박하는 점을 감안한 것”이라고 말했다.

이어 “이들 플랫폼 3사의 경우 미래의 경제활동 주축인 Z세대를 주 이용층으로 하고 있다”라며 “지역적으로도 이미 글로벌 분산이 돼있는 상태다”라고 파악했다.

마지막으로 “이번 금융 규제로 인한 핀테크 매출 타격은 5% 미만으로 그 영향이 매우 제한적이다”라며 ”추가 규제 우려로 언급되는 골목상권 이슈의 경우에도 네이버 사업구조와의 관련성은 낮다”라고 언급했다.

NAVER는 포털 서비스를 기반으로 하는 사업을 영위한다.

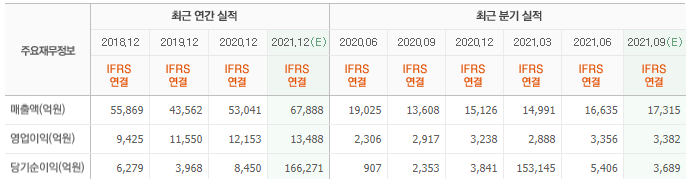

NAVER의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>