Update2026.07.09 목

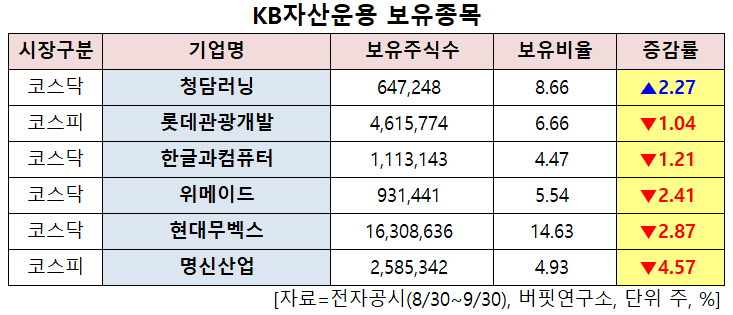

[버핏연구소=신현숙 기자] KB자산운용이 최근 한달(2021.8.30~2021.9.30)동안 6개 종목에 대한 지분 변동을 공시했다.

30일 금융감독원 전자공시시스템에 따르면 최근 KB자산운용은 롯데관광개발(032350)의 주식보유비율을 7.7%에서 6.66%로 1.04%p 비중 축소했다.

또 명신산업(009900)의 주식 비중을 9.5%에서 4.93%로 -4.57%p 줄여 축소 폭이 가장 컸다. 이어 현대무벡스(319400) 등에 대한 보유 지분을 축소했다. 반면 청담러닝(096240)의 주식 비중을 6.39%에서 8.66%로 2.27%p 늘렸다.

KB자산운용이 비중 축소한 롯데관광개발은 여행사업을 영위하고 있다.

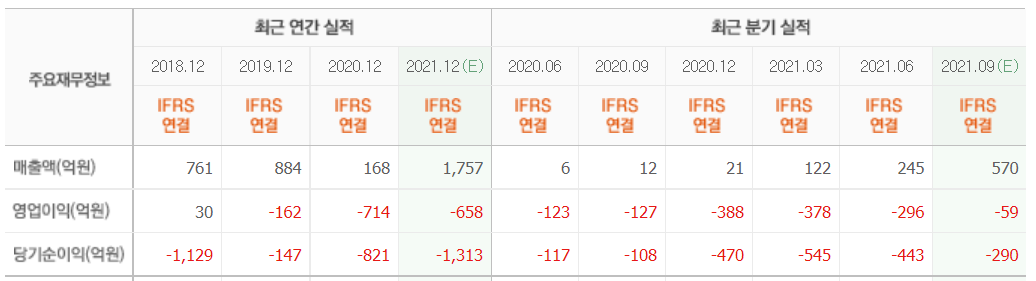

KB증권의 이선화 연구원은 “롯데관광개발의 2분기 연결 기준 매출액은 245억원(YoY +3,915.3%, QoQ +101.2%), 영업손실은 296억원(YoY∙QoQ 적자지속, 적자폭 YoY 168억원 확대)을 기록해 영업손실 기준 컨센서스(시장 기대치) 197억원과 KB증권 추정치 127억원을 크게 하회했다”며 “예상치를 하회한 이유는 초기 낮은 드롭액 규모(6월 323억원, 홀드율 13.0%, 카지노 총매출액 42억원, 순매출액 30억원), 홈쇼핑 판매로 인한 낮은 ADR(평균객실단가, 2Q 27만2956원) 때문”이라고 설명했다.

이어 "KB증권은 2분기 드림타워 카지노 영업장의 월평균 드롭액 규모를 600억원으로 예상했으나 오픈 초기 단골 고객이 확보되지 않은 상태에서 드롭액 규모가 예상치를 밑돌았다"며 "또 호텔 매출의 경우 홈쇼핑 수수료 및 각종 comp 비용을 제외한 금액이 ADR로 산정되는데 기존 KB증권 추정치는 홈쇼핑 수수료 등을 낮게 책정해 ADR을 40만원으로 가정했기 때문에 2분기 실적이 KB증권의 추정치와 차이가 발생했다"고 분석했다.

그는 "이에 올해와 내년 월평균 드롭액 추정치를 각각 800억원, 2000억원에서 각각 600억원, 1700억원으로 하향했다"며 "그러나 외국인 관광객의 본격적인 유입이 예상되는 2023년 월평균 드롭액은 기존 추정치인 2200억원을 유지한다"고 언급했다.

또 "9월부터는 타워2 호텔 객실 오픈이 예정돼 있고 성수기를 맞이해 ADR이 30만원까지 상승할 것”이라고 기대했다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

롯데관광개발 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

096240: 청담러닝, 032350: 롯데관광개발, 030520: 한글과컴퓨터, 112040: 위메이드, 319400: 현대무벡스, 009900: 명신산업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>