Update2026.07.06 월

[버핏연구소=김도형 기자] 현대차증권은 1일 삼성엔지니어링(028050)에 대해 3분기 실적이 전년비 증가할 것이고 해외 수주와 친환경 프로젝트 상황이 긍정적이라며 투자의견 「매수」와 목표주가 3만원을 유지했다. 삼성엔지니어링의 전일 종가는 2만5550원이다.

현대차증권의 김승준 연구원은 “삼성엔지니어링의 실적은 올해 3분기 연결 기준으로 매출액 1조7000억원(YoY +8.2%), 영업이익 1167억원(YoY +16.6%)을 기록할 것”이라며 “비화공부문은 전분기 정산이익을 배제한 평균 이익률(11.5%)을 가정한다”라고 설명했다.

이어 “화공부문은 이라크 주바이르 계약 종결에 따른 정산이익 및 533 수행혁신에 따른 원가개선 효과로 GPM(매출총이익류) 11.0%일 것”이라며 “3분기 해외수주는 기공시된 유럽지역 산업설비 1700억원을 제외하고 뚜렷한 수주는 없어 3분기 수주액은 1조3000억원, 수주잔고는 15조9000억원(2.3년)일 것”이라고 추정했다.

그는 “당장의 먹거리인 해외 수주 증가는 유효하고 중동은 국가 전략적 사업인 석유화학과 가스향 발주가 기대된다”라며 “연말까지 기대되는 대규모 프로젝트는 사우디 자푸라(25억달러, 10월 중순)와 러시아BGCG(16억달러, 10월 중 예상)가 있다”라고 분석했다.

아울러 “내년 가시적인 프로젝트는 줄루프, 하일앤가샤, 태국가스, 말레이시아 가스가 있어 하반기 수주 달성 시 2023년 매출액 추정치를 상향할 수 있다”라며 “내년에도 가스 업스트림과 화학 다운스트림쪽 발주가 전망되고 있어 연말 수주이후에도 파이프라인 규모는 유지될 수 있을 것”이라고 예상했다.

또 “삼성엔지니어링은 미래의 먹거리로 탄소 Net-Zero(넷제로)와 친환경 플라스틱 프로젝트를 준비 중이다”라며 “탄소제로화 관련 프로젝트는 2025년 기준 EPC(설계, 조달, 시공) 규모로 110억달러 파이프라인을 제시했다”라고 전했다.

마지막으로 “대규모 수소 및 암모니아 관련 프로젝트가 기대되는데 최근 산업통상자원부가 개최하는 그린암모니아 협의체에 EPC 중 유일하게 참여했다”라며 “국내 EPC 업체 중 수소 관련 선두주자로 평가할 수 있다”라고 언급했다.

삼성엔지니어링은 전 세계 플랜트 시장에서 글로벌 EPC사업을 영위한다.

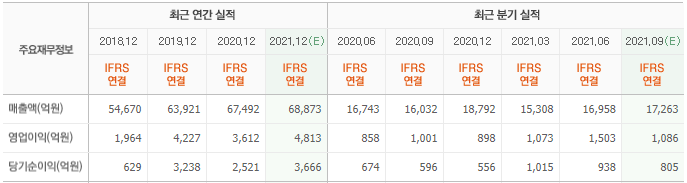

삼성엔지니어링의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>