Update2026.07.06 월

[버핏연구소=김도형 기자] 키움증권은 26일 포스코인터내셔널(047050)에 대해 4분기 미얀마 가스전 수익성 개선이 기대되고 에너지 부문의 수익성 증대와 전기차용 부품 관련 신사업이 주목된다며 한다며 투자의견 「매수」와 목표주가 3만원을 유지했다. 포스코인터내셔널의 전일 종가는 2만2150원이다.

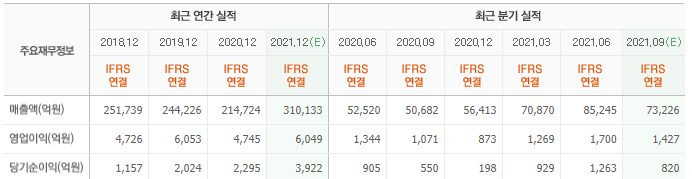

키움증권의 이종형 연구원은 “포스코인터내셔널의 3분기 실적은 매출액 9조1515억원(YoY +81%, QoQ +7%,), 영업이익 1485억원(YoY +39%, QoQ -13%)였다”라며 “영업이익은 컨센서스(시장기대치) 1427억원에 부합했다”라고 설명했다.

이어 “철강 트레이딩 부문은 업황 호조가 지속된 석탄 및 철스크랩을 중심으로 수익성이 견조했다”라며 “미얀마 가스전은 판매량과 판매가격이 모두 증가했다”라고 전했다.

다만 “식량소재는 곡물시황의 변동성으로 인해 물량이 부진했고, 모빌리티 사업은 운임 상승에 따라 수익성이 악화됐다”라며 “무역 및 투자법인은 철강 시황 호조, 팜오일 가격 및 STS(스테인리스) 마진 상승으로 안정적인 실적을 유지했다”라고 말했다.

또 “구동모터코어는 자동차용 반도체 공급 부족에 따른 완성차 생산차질로 성장세가 주춤했지만 반도체 이슈가 해소될 경우 정상화될 전망이다”라며 “호주 나라브리와 마다가스카르 암바토비의 일회성 손상차손(602억원)으로 영업 외 손익은 부진했다”라고 분석했다.

그는 “4분기 철강 트레이딩 부문의 수익성은 둔화되겠지만 유가상승과 cost-recovery 회수 비율 상승으로 미얀마 가스전 실적이 개선돼 영업이익은 1470억원(YoY +69%, QoQ -1%)으로 3분기와 유사할 전망이다”라고 판단했다.

더불어 “포스코인터는 미얀마 추가 탐사 및 개발이 계획돼 있다”라며 “인도네시아 지역 공동조사 사업권 및 말레이시아 탐사권을 획득해 에너지 부문의 사업 확장이 기대된다”라고 전했다.

또 “최근 호주 E&P전문회사 Senex Energy(세넥스 에너지) 인수를 논의 중인데, 천연가스 매장량 확보 및 블루수소 사업 기반을 위한 것”이라며 “인수에 성공한다면 에너지 부문의 장기적인 실적 개선을 주도할 것”이라고 예상했다.

아울러 “포스코인터의 새로운 성장 동력인 구동모터코어는 생산능력 확대를 위한 투자가 계속되고 있어, 향후 전기차 생산 안정과 함께 가파른 상승세를 보일 것”이라며 “최근 전기차 업체인 Rivian(리비안)과 전기차용 Half Shaft(하프 샤프트) 공급 계약을 체결해, EV 핵심부품 사업 확대를 이끌 것으로 기대된다.

포스코인터내셔널은 수출입업, 중개업, 자원개발 등의 사업을 영위한다.

포스코인터내셔널의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>