Update2026.06.27 토

[버핏연구소=김도형 기자] 키움증권은 29일 삼성엔지니어링(028050)에 대해 3분기 영업이익이 컨센서스(시장기대치)를 상회했고 내년 수주와 수익성의 개선이 기대된다며 투자의견은「매수」를 유지했고 목표주가는 2만8000원에서 3만1000원으로 상향했다. 삼성엔지니어링의 전일 종가는 2만5200원이다.

키움증권의 연구원은 “삼성엔지니어링의 올해 3분기 연결기준 영업이익은 1390억원(YoY +24.1%)으로 시장 컨센서스를 상회했다”라며 “컨센서스 상회의 주된 요인은 원화 약세에 따른 환관련이익 402억원이 발생하면서 화공 부문의 수익성이 예상보다 개선됐기 때문이다(매출총이익률 13.4%)”라고 설명했다.

이어 “화공에서 기존 3분기 계획했던 수주가 다소 지연된 느낌은 있지만 4분기엔 사우디 자프라(12억불), 카타르 PVC(3억불) 프로젝트 등의 수주 결과를 기다리고 있다”라며 “사우디 자프라 프로젝트 수주 성사 가능성이 높을 것”이라고 예상했다.

아울러 “만약 삼성엔지니어링이 해당 프로젝트의 수주를 성공적으로 달성한다면 동사가 올해 초 목표했던 6조원의 수주 실적을 달성할 수 있게 된다”라며 “내년 1분기에만 UAE 보르쥬4, Zuluf GOSP 프로젝트 등 약 51억불(6조원)의 화공 프로젝트 관련 수주 파이프라인을 보유 중이기에 내년에 본격적인 수주 실적 개선이 있을 것”이라고 내다봤다.

또 “비교적 최근에 착공한 DBNR(2조6000억원), Sarawak(1조2000억원) 프로젝트의 본격적인 매출 발생과 함께 올해 수주한 사우디 APOC(1조3000억원) 프로젝트도 2분기 착공한다”라며 “과거 대비 수익성이 비교적 높은 프로젝트들의 매출 증가와 함께 전사 원가율 개선 효과도 나타날 것”이라고 전망했다.

그는 “삼성엔지니어링은 최근 롯데케미칼, 포스코와 수소 사업 관련 MOU(업무 협약)를 체결하고 말레이시아 Sarawak(사라왁)에서 수소 사업 개발을 추진 중이다”라며 “자체적으로도 수소 관련 기술(생산, 변환, 포집, 활용 등) 확보에 주력하는 등 향후 신사업을 통한 추가적인 실적 개선을 기대해볼 수 있을 것”이라고 판단했다.

삼성엔지니어링은 전 세계 플랜트 시장에서 글로벌 EPC사업을 영위한다.

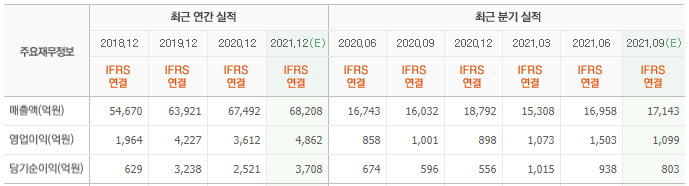

삼성엔지니어링의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>