Update2026.07.09 목

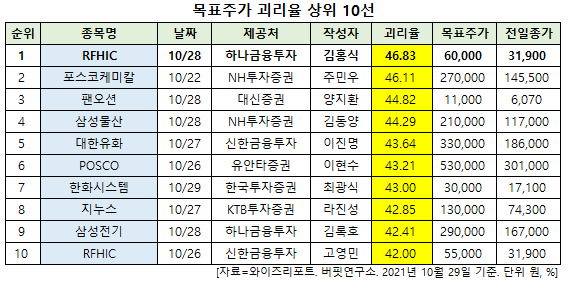

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 RFHIC(218410)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

29일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 RFHIC의 목표주가 괴리율이 46.83%로 가장 높았다. 지난 28일 하나금융투자의 김홍식 애널리스트는 RFHIC의 목표주가를 6만원으로 제시하며 전일 종가(3만1900원) 대비 46.83%의 괴리율을 기록했다.

RFHIC가 목표주가 괴리율 1위를 기록한 가운데 포스코케미칼(003670)(46.11%), 팬오션(028670)(44.82%), 삼성물산(028260)(44.29%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

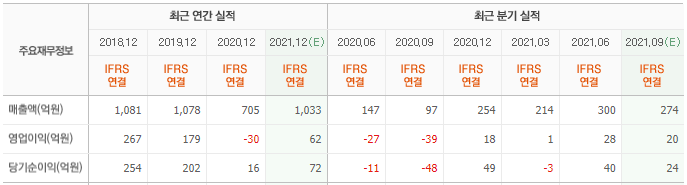

28일 하나금융투자의 김홍식 연구원은 "3분기 RFHIC는 연결 매출액 191억원(YoY +97%, QoQ -36%), 영업손실 1억원(YoY 적자지속, QoQ 적자전환)을 기록했다"며 "이는 미국 매출 부진 때문"이라고 평가했다.

반면 "4분기엔 2분기 수준을 넘어서는 실적 기록이 유력해 보인다"며 "삼성을 통한 미국 버라이즌향 매출 증대와 더불어 방산 매출이 증가할 것이기 때문"이라고 내다봤다.

이어 "삼성이 AT&T·T-Mobile 벤더로 선정되지 않는다고 보수적으로 가정해도 현재 수주 동향을 감안하면 내년 실적 전망은 더욱 낙관적"이라며 "위드 코로나 시대를 맞이해 3~4GHz 주파수 대역을 다량 확보한 버라이즌이 본격적인 투자에 나설 것이기 때문"이라고 분석했다.

그는 "내년 삼성전자향 매출액은 938억원으로 전년비 2배 성장할 것"이라고 예상했다.

RFHIC는 무선통신 및 방위산업에서 활용되는 부품을 설계 및 제조하는 업체로, 5G 산업에 필요한 질화갈륨(GaN) 트랜지스터를 생산한다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

RFHIC 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

218410: RFHIC, 003670: 포스코케미칼, 028670: 팬오션, 028260: 삼성물산, 006650: 대한유화, 005490: POSCO, 272210: 한화시스템, 013890: 지누스, 009150: 삼성전기, 218410: RFHIC

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>